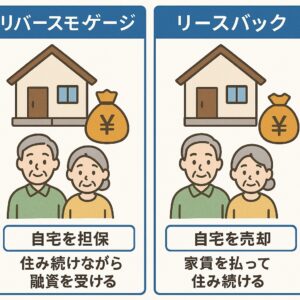

リバースモーゲージとリースバックの比較表

リバースモーゲージとリースバックは、どちらも「自宅を活用してまとまった資金を調達したい」という方向けのサービスです。 両者の仕組みやメリット・デメリット、注意点を以下の比較表で解説します。

1. 基本情報と仕組みの比較

| 比較項目 | リバースモーゲージ | リースバック |

|---|---|---|

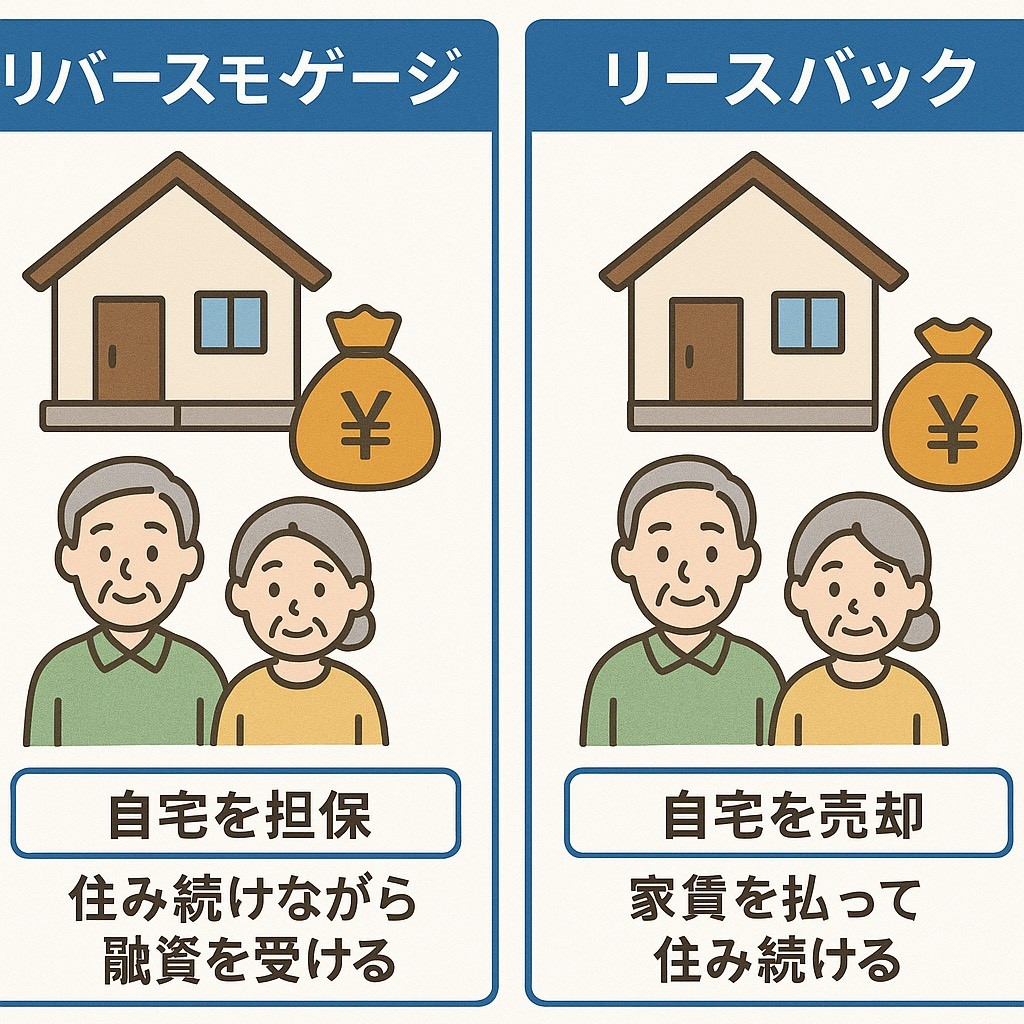

| 基本的な仕組み | 自宅を担保にお金を借りるタイプのローン商品。一般的に債務者の生存中は利息のみを支払い、債務者の死亡後に担保物件を売却して元本を返済する。 | 自宅を売却し所有権を手放した後、賃貸借契約で同じ物件に住み続けるサービス。売却代金を受け取り、その後は家賃を払い続ける。 |

| 形態 | 不動産を担保とした融資 | 売却と賃貸による不動産取引 |

| 資金の性質 | 金融機関からの借入金(債務) | 自宅の売却資金(自己資金) |

| 所有権 | 契約者(もとの所有者)が保有したまま | 購入者(リースバック会社)に移転 |

| 毎月の支払い | 利息のみの支払い | 家賃の支払い |

| 金融機関の種類 | ・民間金融機関の独自のリバースモーゲージ ・住宅金融支援機構の【リ・バース60】を活用したリバースモーゲージ型住宅ローン |

リースバック専門会社や不動産会社 |

2. 利用条件の比較

| 比較項目 | リバースモーゲージ | リースバック |

|---|---|---|

| 年齢制限 | あり(50歳以上または60歳以上など、金融機関によって異なる) | なし(成人であれば誰でも利用可能) |

| 審査 | 金融審査あり(与信審査、年収基準がある) | 基本的に与信面での審査はない |

| 資金用途 | 制限あり ・「住宅購入」「建て替え」「リフォーム」「住宅ローン借換え」など住宅に関連する用途(リバースモーゲージ型住宅ローン) ・老後の生活資金(不動産担保型生活資金) ・金融機関によって異なるが投資目的は一般的に不可 |

制限なし(自由に使用可能) |

| 相続人の同意 | 必要(推定相続人の同意が一般的に求められる) | 不要 |

| 保証人の設定 | 必要な場合あり | 不要 |

| 対象物件 | 一戸建てが中心(マンションは対象外の場合あり) | 一戸建て、マンションともに対象 |

| 住宅ローンが残っている場合 | 条件によっては借り換え可能 | 売却資金でローンを完済できれば可能 |

3. メリットの比較

| 比較項目 | リバースモーゲージ | リースバック |

|---|---|---|

| 資金面のメリット |

メリット 原則、生前中は元本の返済不要 メリット 毎月の支払いが利息のみで比較的負担が少ない メリット ノンリコース型を選択すれば債務が相続人に引き継がれない |

メリット まとまった資金を一括で受け取れる メリット 資金使途の自由度が高い メリット 住宅ローンが残っていても売却資金で完済可能 |

| 住まい面のメリット |

メリット 自宅の所有権を維持したまま資金調達ができる メリット 自由にリフォームなどができる メリット 年齢が高い人でも利用できる |

メリット 固定資産税や修繕費用などの所有者負担コストが不要になる メリット 年齢制限がない メリット 自然災害・老朽化による修繕はオーナー負担 |

| 相続面のメリット | メリット 死亡時まで自宅に住み続けられる |

メリット 不動産を現金化するため、相続時に財産分与しやすい メリット 賃借権は相続されるので、契約者に万一のことがあっても配偶者は住み続けられる |

4. デメリット・注意点の比較

| 比較項目 | リバースモーゲージ | リースバック |

|---|---|---|

| 資金面のデメリット |

デメリット 毎月利息の支払いが発生する デメリット 金利が住宅ローンより高い傾向がある デメリット 変動金利の場合、金利上昇により支払い利息が増加する可能性がある |

デメリット 毎月の家賃支払いが家計の負担になる デメリット 売却価格が相場より低くなりがち(一般的に相場の7割程度) デメリット 売却後、資産は減っていく一方 |

| 住まい面のデメリット |

デメリット 自宅の維持費(固定資産税・修繕費用など)は継続して負担 デメリット マンションは対象外になる場合が多い 注意点 借入期間を設けている金融機関もあり、期間満了時に一括返済か不動産売却が必要 |

デメリット 所有権を手放すためリフォームなどが自由にできない デメリット 定期借家契約の場合、2〜3年しか住めない場合がある 注意点 家賃が払えなくなると転居せざるを得なくなる可能性がある |

| 相続・家族面の注意点 |

注意点 家族に家を相続させたい場合は不向き 注意点 不動産売却額が借入総額を下回る場合、相続人が残債を支払う必要がある場合も(リコース型の場合) 注意点 長期間利用すると、利息負担が増加 |

注意点 所有権を失うため、資産として相続できない 注意点 リースバック会社が倒産・経営不振になった場合のリスク |

5. 向いている人の比較

リバースモーゲージに向いている人

- 住環境を改善したい人(リフォームや住み替えなど)

- 自宅の所有権を維持したい人

- 毎月の支払い負担を抑えたい人

- 必要な金額が少額である人

- 一時的な利用を検討している人

- 長期間自宅に住み続けたい人

- 年齢が高い人

リースバックに向いている人

- 自由に使えるまとまった資金を得たい人

- 住宅ローンを完済したい人

- 老後の生活費を確保したい人

- 事業資金を調達したい人

- 固定資産税や修繕費用の負担を減らしたい人

- 相続対策として財産を現金化したい人

- リバースモーゲージの審査に通らなかった人

6. まとめ

リバースモーゲージとリースバックは、どちらも「自宅に住み続けたまま資金調達ができる」という点で共通していますが、その仕組みや特徴は大きく異なります。

リバースモーゲージは「お金を借りている状態」であり、リースバックは「自宅を借りている状態」です。自分の状況や目的に合わせて選ぶことが重要です。

どちらのサービスを利用するにしても、収支計画を立て、将来の生活設計をしっかり考えた上で判断することをおすすめします。また、専門家や不動産会社に相談することで、より自分に合った選択ができるでしょう。