国民生活センターが、住宅のリースバック契約に関する相談が増加していることを受け、特にトラブルの未然・拡大防止のため注意喚起を行った報道発表資料によると、リースバック契約に関する相談はここ数年増加傾向にあり、2024年度には200件を超える相談が寄せられています。

この相談件数の中で、契約当事者の約7割が70歳以上であり、特に80歳代が41.4%と最も多いことが示されています。相談事例を見ても、80歳代男性、90歳代女性、70歳代女性、80歳代男性といった高齢者の事例が紹介されています。さらに、問題点の一つとして「判断能力が低下した高齢者がトラブルにあっている」ことが複数事例寄せられていると明記されています。認知症などにより判断能力が低下している高齢者は、契約内容を理解することが困難なため、相場より非常に安い価格で自宅を売却させられるなど不利な契約をさせられるリスクがあるとしています。

このような状況を踏まえ、リースバック契約を検討する際には、「すぐに決断せず、まずはコンサルティングフィーなどの相談料を支払ってでも、この仕組みに精通している公正中立なファイナンシャルプランナー(FP)へ相談することをお勧めすること」の意味や背景、不動産業界の事情について解説します。

リースバック契約の複雑さとトラブルの背景

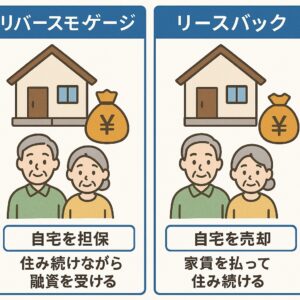

リースバック契約は、自宅を不動産業者などに売却し、同時にその不動産を賃借して、その後は家賃を払いながら同じ家に住み続けるという仕組みです。一見すると、住み慣れた家を離れずにまとまった資金を得られるメリットがあるように見えますが、国の注意喚起文書からは以下のような問題点があることが示されています。

-

契約内容の複雑さと不理解

売却価格が物件相場に比べて低くなることがあります。事例では、親族に指摘されて初めて売却金額の安さに気づくケースが紹介されています。不動産相場に関する知識がないと、提示された価格が妥当かどうかの判断が難しい場合があります。

リースバック契約では、その後の賃貸借契約の条件が非常に重要ですが、家賃が突然高額になるケースや、解約時の違約金について勧誘時に一切説明されていないケースなど、契約内容、特にリスクに関する重要な点を消費者が適切に理解できていないことが問題点として挙げられています。賃貸借契約書の内容は専門的であり、条項を細部まで理解するのは一般の方には難しい場合があります。

家賃が支払えなくなれば退去を求められます。「そのまま住み続けられる」「ずっとこの家に住める」などメリットのみが強調される勧誘がみられますが、家賃の支払い能力が維持できなければ住み続けることはできません。生活費や借金返済のために契約した場合、その後収支バランスが悪化し、家賃が払えなくなるリスクがあります。家賃を支払い続けられるかどうかの判断は、現在の収入・支出だけでなく、将来的な収支の見通しも含めたライフプラン全体での検討が必要です。

-

不動産業者側の問題のある勧誘

ソースの事例では、不動産業者から突然の電話や来訪を受け、朝から夜遅くまで長時間 または執拗に勧誘された 結果、望まない契約をしてしまったというケースが複数みられます。

このような強引な勧誘により、消費者が他の業者やリースバック以外の方法(不動産担保ローンやリバースモーゲージなど)と比較・検討する熟慮の機会を奪われている場合があります。

消費者が勧誘を断ったにもかかわらず勧誘を続けることや、長時間の勧誘は法律で禁止されています。にもかかわらず、こうした問題のある勧誘行為が行われていることが、不動産業界の一部における営業姿勢を示唆していると言えます。

公正中立なFPに相談することの意義

上記のようなリースバック契約を取り巻く問題点を踏まえると、「すぐに決断せず、公正中立なFPに相談すること」は非常に重要になります。

-

公正中立な視点からのアドバイス

不動産業者は、契約を成立させることで利益を得る立場にあります。そのため、どうしても契約のメリットを強調し、リスクやデメリットを十分に説明しない、あるいは強引な勧誘を行う可能性があります。

FPは、特定の不動産業者とは直接的な利害関係を持たない公正中立な第三者としての立場から、消費者の状況やニーズを客観的に評価し、リースバック契約が本当にその消費者にとって最善の選択肢なのかどうかをアドバイスすることができます。コンサルティングフィーを支払うことは、この公正中立なアドバイスの対価として、FPが顧客(相談者)の利益を最優先する姿勢につながると考えられます。

これにより、不動産業者からの一方的な情報や強引な勧誘に惑わされることなく、冷静に検討する機会を得られます。

-

専門的な知識に基づく検討

FPは、不動産、税金、相続、ライフプランニング、資金計画などに関する幅広い知識を持っています。リースバック契約は、不動産の売買、賃貸借、将来の資金繰り、相続といった多様な要素が絡む複雑な取引です。

FPは、提示された売却価格が市場価格と比較して妥当か、設定された家賃が長期的に支払い可能か、家賃の値上げリスクをどう見積もるか、違約金などの契約条件はどうなっているか、リースバック以外の選択肢(リバースモーゲージ等)と比較してどうか、といった点について、専門的な視点から具体的な分析やシミュレーションを行うことができます。

これにより、一般の方が理解しにくい不動産相場や賃貸借契約の専門的な内容について、より深く理解し、納得した上で判断を下すことが可能になります。

-

長期的なライフプランに沿った検討

リースバック契約は、単なる不動産取引ではなく、その後の住まいと生活、そして資金繰りに大きく影響する契約です。特に高齢者の場合、長期にわたる住居の確保と、それに伴う費用(家賃)の支払い能力は、老後の生活設計において極めて重要です。

FPは、相談者の現在の資産状況、収入、支出、将来のライフイベント(病気、介護、施設入居など)を踏まえ、リースバック契約が長期的な視点でどのようなメリット・デメリットをもたらすのかを総合的に検討します。家賃が将来値上がりする可能性も考慮し、必要な期間家賃を支払い続けられるか、生活費や借金返済のために契約した場合に家賃が払えなくなるリスクなど、消費者が一人では見落としがちなリスクも含めて、本当にリースバック契約が自らにとってふさわしい契約なのかを見極めるサポートができます。

-

判断能力が低下した高齢者の保護と家族との連携

ソースでは、判断能力が低下した高齢者がトラブルにあっていることが問題視されています。こうしたケースでは、本人が契約内容を適切に理解できないため、特に不利な契約を結んでしまうリスクが高まります。

FPは、高齢者本人だけでなく、ご家族等とも連携しながら相談を進めることができます。国の注意喚起文書でも、高齢者との契約にあたっては、本人だけでなく家族等の関係者にも契約について確認の上、十分な理解と納得を得てから行うよう、関係団体への要望が出されています。FPを交えることで、専門家のアドバイスを受けながら、本人と家族が一緒に、時間をかけて慎重に検討する機会を設けることができます。これは、強引な勧誘によって熟慮の機会を奪われることを防ぐ上でも有効です。

国の注意喚起文書で挙げられている消費生活センター等への相談や、国土交通省が策定・公表している「住宅のリースバックに関するガイドブック」の活用も、契約を検討する上で非常に役立ちます。ガイドブックではトラブル例や利用する際のポイントがまとめられています。

結論として、リースバック契約はメリットだけでなく、売却価格、家賃、契約期間、違約金、将来的な家賃値上げや退去のリスクなど、一般の方には分かりにくい専門的な内容や潜在的なリスクが多く含まれています。特に判断能力が低下しやすい高齢者は、強引な勧誘や不十分な説明により、自身の長期的な生活設計に合わない不利な契約をしてしまう危険性が高いことが、国の注意喚起文書の事例や分析から明らかになっています。

このような背景から、特定の不動産業者の営業目的から独立した公正中立な立場で、かつ不動産やライフプランに関する専門知識を持つFPに相談し、コンサルティングフィーを支払ってでも、時間とコストをかけて契約内容や自身の状況を深く分析してもらうことは、将来的な深刻なトラブルを防ぎ、自身や家族にとって本当に最善の選択をするために非常に有効な手段と言えるでしょう。FPに相談することで、国の注意喚起文書で示唆されるような契約内容の不理解や金銭的なリスクを適切に認識し、比較検討に基づいた賢明な判断が可能となります。