相続した実家の売却を検討しているご兄弟からのご相談で、最も多いのがこの質問です。

「知人に頼まれて、リフォーム中だけ無料で住まわせているんですが、問題ありますか?」

結論からお伝えします。場合によっては、数百万円の節税チャンスを失うリスクがあります。

この記事では、相続空き家の売却に使える「3,000万円特別控除」の仕組みと、よくある落とし穴をFP・宅建士の視点で解説します。

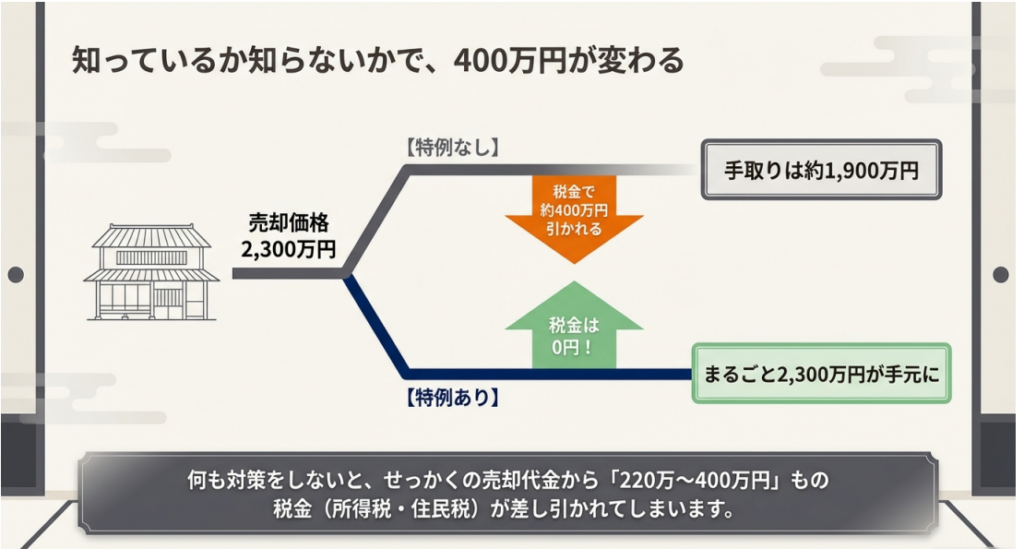

知っているか知らないかで、400万円が変わる

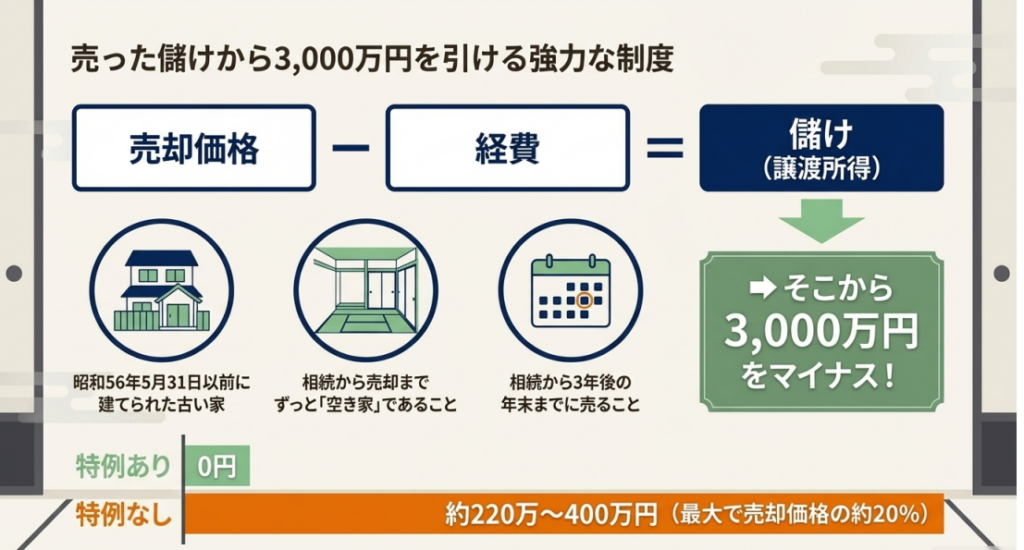

相続した古い実家(昭和56年5月31日以前の建築)を売却する際、「被相続人の空き家に係る3,000万円特別控除」を適用できれば、売却益から最大3,000万円を差し引ける制度があります。

今回の事例で試算すると、次のような差が生まれます。

| 税負担 | 手取り | |

|---|---|---|

| 特例を知らずに売った場合 | 約220万〜400万円 | 約1,900万円 |

| 特例を正しく適用した場合 | 0円 | 2,300万円まるごと |

※売却価格2,300万円・概算取得費適用の場合の試算。正確な税額は税理士にご確認ください。

この特例は1つでも欠けると適用されません。

① 建築年:昭和56年(1981年)5月31日以前に建てられた古い家であること

② 居住実態:相続から売却まで、ずっと「空き家」であること (事業・貸付・居住のいずれにも使われていないこと)

③ 期限:相続発生から3年後の年末までに売却すること

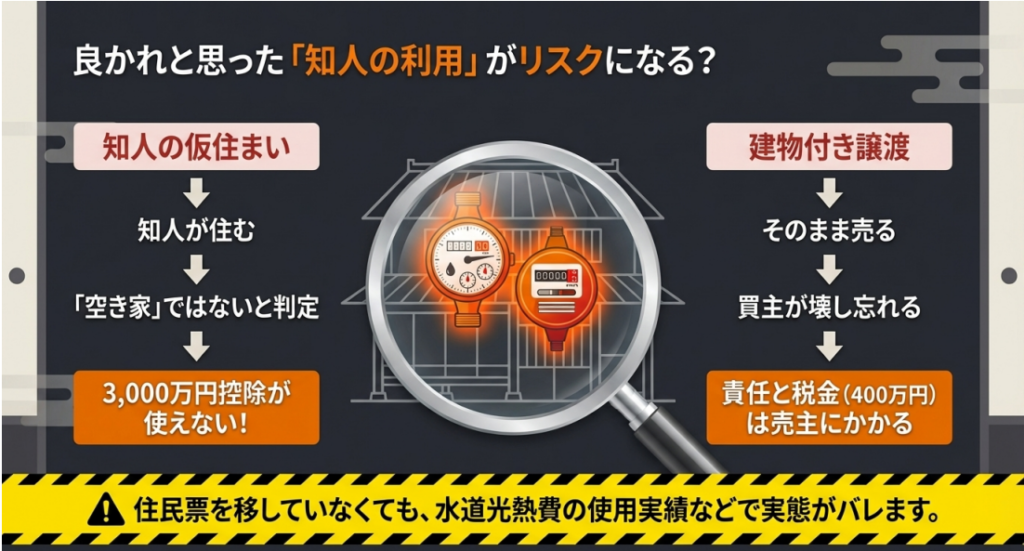

「良かれ」と思った行動が、特例を消滅させる

ケース①:知人の仮住まい

空き家の管理を兼ねて、知人や親族を無償(使用貸借)で住まわせているケース。

これは致命的な落とし穴です。

無償であっても、生活実態があるとみなされれば「空き家」の定義から外れます。税務署は水道・電気・ガスの使用実績などで居住実態を確認するため、住民票を移していなくても把握されます。

ケース②:建物付き譲渡(買主に解体を任せる)

2024年の法改正により、引き渡し後1年以内に買主が解体すれば特例適用が可能になりました。

しかし、もし買主が期限内に解体を完了しなかった場合、増税の責任はすべて売主が負います。

知人同士の取引であれば尚更、「言った・言わない」のトラブルに発展するリスクがあります。

2024年法改正:ルールは緩くなったが、リスクは残っている

| 項目 | 改正前(〜2023年) | 改正後(2024年〜) |

|---|---|---|

| 売る時の状態 | 更地にして売るのが基本 | 建物付きで売り、買主が壊してもOK |

| リスクの所在 | 売主がコントロールできる | ⚠️ 買主がミスをすると売主が増税 |

法改正で柔軟性は増しましたが、FUSUMALABとして**「引き渡し前の更地渡し」を引き続き推奨する理由**は3つあります。

- ✅ 確実性:自分の責任で解体するので、税務署に否認される心配がない

- 🤝 トラブル回避:知人・親族間だからこそ、後で揉めないための配慮

- 🛡️ 主導権:買主の行動に左右されず、節税をコントロールできる

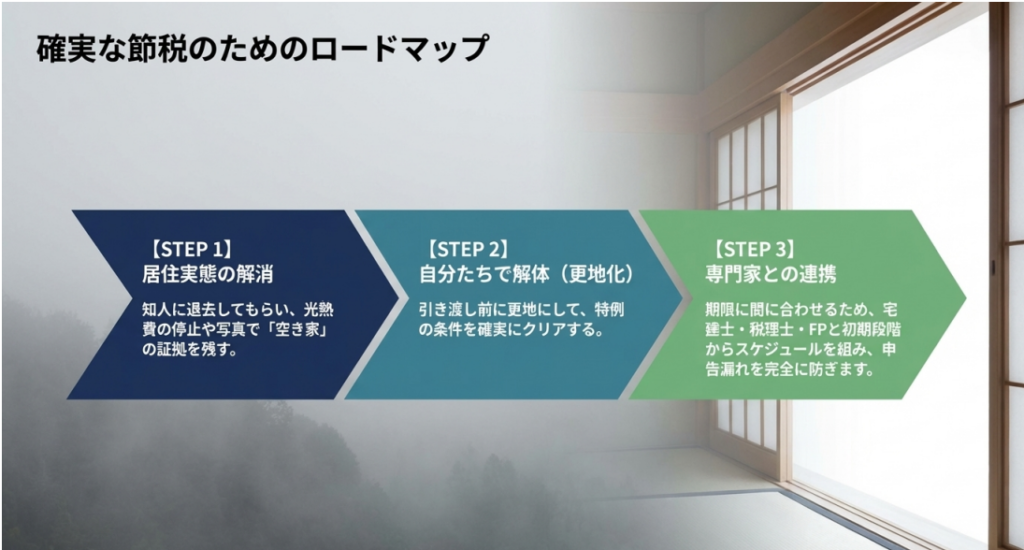

確実な節税のための「3ステップ・ロードマップ」

【STEP 1】居住実態の解消 知人に退去してもらい、光熱費の停止や写真で「空き家」の証拠を残す。

【STEP 2】自分たちで解体(更地化) 引き渡し前に更地にして、特例の条件を確実にクリアする。

【STEP 3】専門家との連携 期限に間に合わせるため、宅建士・税理士・FPと初期段階からスケジュールを組み、申告漏れを完全に防ぐ。

対策を「しない場合」と「した場合」の大きな違い

| 比較項目 | 行動しないリスク | 推奨アクションのメリット |

|---|---|---|

| 税金 | 220万〜400万円の増税リスク | 特例適用で「0円」に抑えられる |

| 主導権 | 買主の行動次第で不安が残る | 自分たちで「確実にコントロール」できる |

| 人間関係 | 万が一の際、責任転嫁で揉める | 透明性があり、兄弟で「納得」して進められる |

まとめ

相続した実家の売却では、「情(知人への好意)」が「理(数百万円の節税)」を損なう可能性があります。

まずご兄弟で「確実に控除を受けること」を最優先事項として合意し、専門家と連携してスケジュールを組むことが、最も確実で安心な道です。

現在の状況を整理するだけでも構いません。まずは無料相談をご利用ください。

※本記事はFUSUMALABが独自に作成した情報提供を目的とした記事です。税務判断の最終確認は必ず税理士にご相談ください。税務申告については、連携先の谷川税理士事務所、相続手続きについては州都綜合法務事務所をご紹介いたします。