相続した空き家を売却する際に知らないと損する税金の特例があります。「空き家の3,000万円特別控除」です。この特例の存在を知らないまま実家を売却してしまうと本来は支払う必要のなかった数十万〜数百万円もの税金を余分に国へ納めることになります。

売却の手続きを進めてしまってから「そんな特例があるなら先に言ってほしかった」と後悔しても取引をやり直すことはできません。少しの知識があるかないかで手元に残る現金が大きく変わります。

そもそも譲渡所得税とは何か?

不動産を売却して利益(儲け)が出た場合にその利益に対して「譲渡所得税(所得税・住民税)」という税金がかかります。

譲渡所得(利益)=売却価格-(購入したときの価格+売却にかかった経費)

この譲渡所得に対して以下の税率が課されます。

・所有期間が5年を超える場合(長期譲渡所得):約20%

・所有期間が5年以下の場合(短期譲渡所得):約39%

相続した実家の場合、多くのケースで親が長年所有していたため長期譲渡所得(約20%)が適用されます。諸経費を差し引いた後の譲渡所得が1,000万円だった場合、約203万円の税金が発生します。そこで登場するのが今回ご紹介する特例です。

空き家の3,000万円特別控除の仕組みとは?

一言で表現すると「相続した空き家を売却して得た利益から最大3,000万円まで差し引いてあげますよ」という国が設けた大きな減税制度です。

譲渡所得が1,000万円の場合:

1,000万円(利益)-3,000万円(特別控除)=0円(課税対象となる所得)

課税される所得が0円になるため支払うべき譲渡所得税も完全に0円になります。手元に残るお金が200万円以上増えることになるのです。

| 制度の項目 | 内容 |

|---|---|

| 正式名称 | 被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例 |

| 控除額 | 最大3,000万円 |

| 適用期限 | 2027年12月31日まで |

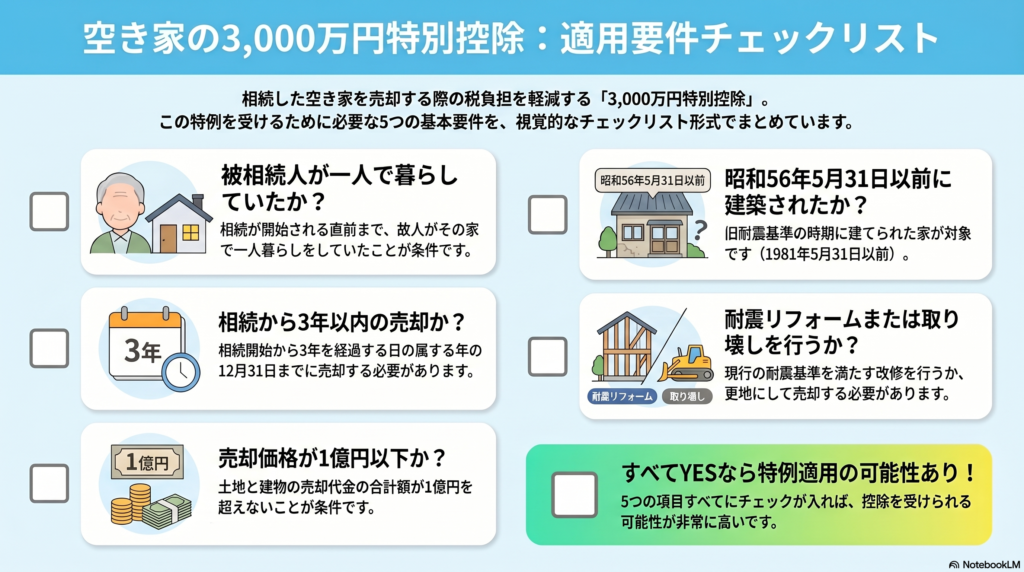

あなたの実家は当てはまる?適用要件を確認しよう

① 亡くなった親が「一人」で暮らしていたか?

相続が開始される直前において被相続人(亡くなった方)が一人で暮らしていた家であることが大前提です。親が子世代と同居していた場合や亡くなった後に別の親族が住み始めてしまった場合は原則として対象外となります。

老人ホームに入所していた場合:

一定の介護保険施設等に入所し、かつその家を他人に貸し付けていないこと等の要件を満たしていれば入所後に亡くなった場合でも特例が認められます。

② 売却の期限に間に合っているか?

相続が開始があった日から数えて3年を経過する日の属する年の12月31日までに売却すること。「いつか売ろう」と放置していると期限が切れてしまいます。

③ 売却価格が「1億円以下」か?

土地と建物の総売却価格が1億円を超えるケースでは利用できません。

④ 昭和56年5月31日以前に建築された家屋(旧耐震基準)か?

この特例が対象としているのは旧耐震基準で建てられた実家のみです。

・対象:昭和56年5月31日以前に建てられた家

・対象外:昭和56年6月1日以降に建てられた家(新耐震基準の建物)

建物の登記簿謄本で建築年月日を必ず確認しましょう。

⑤ 売却時に「耐震リフォーム」または「取り壊し」をしているか?

・パターンA:現在の耐震基準を満たすように耐震リフォームをして引き渡す

・パターンB:建物を解体(取り壊し)して更地にした状態で引き渡す

2024年の法改正で何が変わったのか?

変更点①:買主側が解体・リフォームする場合も適用可能に(大幅緩和)

従来は売主側の責任と負担で耐震リフォームを完了させるか建物を解体して更地にしておく必要がありました。

2024年の改正により「建物を現況のまま引き渡し、購入した買主が売却の翌年3月15日までに解体または耐震リフォームを行う」という形でも特例が認められるようになりました。売主は先に解体費用を持ち出すリスクを回避できます。

変更点②:相続人が3人以上の場合は控除額が縮小(注意)

・相続人の数が1〜2人:1人あたり最大3,000万円を控除

・相続人の数が3人以上:1人あたり最大2,000万円に縮小

2,000万円でも非常に大きな控除であることには変わりありません。

申請の流れと注意点とは?

① 売却前の大前提:相続登記は終わっているか?

亡くなった親名義のままでは不動産を売却することができません。必ず相続登記(名義変更)を済ませておく必要があります。

2024年4月より相続登記が法的に義務化されました。詳しくはこちらの記事をご覧ください。

https://fusumalab.com/souzoku-touki-gimuuka-2026/

② 確定申告が絶対に必要

「特例の条件を満たしているから何もしなくていい」というのは大きな誤解です。この3,000万円特別控除は確定申告を行うことによって初めて適用が認められます。実家を売却した翌年の2月16日〜3月15日までに必要書類を揃えて税務署へ申告しなければなりません。

③ 対象外となるケースを再確認

・新耐震基準の建物(昭和56年6月1日以降)は対象外

・相続した実家の売却ノウハウについてはこちらもご覧ください

https://fusumalab.com/souzoku-jitsuie-uru-kasu-sumu-2026/

FUSUMALAB.のサポート内容

空き家の3,000万円特別控除を最大限に活用するためには不動産の売却活動・法律(登記)の知識・税金の専門知識という3つの要素が不可欠です。

FUSUMALAB.では以下の体制でトータルサポートしています。

・州都綜合法務事務所(司法書士): 相続登記や複雑な遺産分割協議をスピーディーにサポート

・谷川税理士事務所: 特例が本当に適用できるかの判断や確定申告の準備をサポート

・FUSUMALAB.: 土地の診断から売却戦略の立案・仲介業務まで一気通貫で対応

あなたが複数の窓口をハシゴする必要はありません。

だからどうする?

実家を相続して売却を検討し始めたらまず「自分の実家がこの特例の条件(特に昭和56年5月31日以前の建築かどうか・相続から3年以内かなど)を満たしているか」をすぐに確認することです。

①建物の登記簿謄本で建築年月日を確認する

②相続登記が完了しているか確認する

③売却前に不動産と税務の両方に詳しいプロへ相談する

解体のタイミングや契約書の特約の書き方一つで特例が使えるかどうかの運命が分かれます。

【免責事項】

本記事に掲載されている情報は2026年5月現在の税制・法律に基づいています。実際の税務上の特例適用にあたっては個別の事情により税務署や税理士等の専門家による個別の判断が必要となります。具体的な売却計画および税務申告に際しては必ず事前に管轄の税務署または提携の税理士等にご相談ください。

🏡 相続した不動産のご相談はこちら

売る・貸す・活用する、どのご相談も承ります。

司法書士・税理士と連携したワンストップサポートです。

👉 相続・不動産相談窓口はこちら

https://fusumalab.com/souzoku-fudosan/

関連記事

・知らないと罰則も!相続登記の義務化(2024年〜)をわかりやすく解説

https://fusumalab.com/souzoku-touki-gimuuka-2026/

・相続した実家、どうする?「売る・貸す・住む」3つの選択肢をFPが徹底比較

https://fusumalab.com/souzoku-jitsuie-uru-kasu-sumu-2026/