あなたは、「家計と同じで、国も赤字は絶対にダメに決まっている」と思っていませんか。

たしかに、あなたの家計なら、赤字が続けば貯金が減り、いずれ生活が回らなくなってしまいます。だからこそ、日々の生活では黒字を目指すのが基本ですし、それが大正解です。

でも、国家(国全体)は、私たちの家計とまったく同じではありません。

国は税金を集めるだけでなく、国債(こくさい:国がお金を借りるための証書)を発行して資金を調達し、景気が悪いときにはお金を動かして経済全体を支える特別な役割を持っています。

この記事では、「知ったら変わる経済学」シリーズの第2回として、前回の「ミクロ経済学」から一歩進んで、家計簿と国家の違いをやさしく整理します。「国の財政」という大きなお話が、宗像・福津・古賀エリアでのあなたの住宅購入や日々の家計管理にどうつながっているのか、一緒に紐解いていきましょう!

なぜ、前回のミクロ経済学の次に「家計と国家の違い」を知る必要があるのでしょうか?

私たちの「身近な選択」が、実は「国全体のお金の動き」と深くつながっているからです。

前回のミクロ経済学と、今回のテーマはどうつながるのでしょうか?

前回の第1回では、ミクロ経済学(個人や企業の選択を見る考え方)についてお話ししました。ミクロ経済学は、いわば「あなたやお店が、目の前の買い物をどう決めるか」という、顕微鏡で近くをのぞくような学問でした。

これに対して今回は、マクロ経済学(国全体のお金の流れを見る考え方)という、望遠鏡で社会全体をぐるりと見渡すようなお話に入ります。ミクロ(個人)の正しい行動が、マクロ(国全体)で見ると少し違った意味を持つことがあります。

家計の話だけでは、なぜ経済全体は見えにくいのでしょうか?

家計のやりくりだけを見ていると、「みんなが節約して貯金を増やせば、世の中全体が豊かになるはずだ」と思いがちです。

しかし、全員が一斉に財布の紐を固く締めてしまうと、地元のお店でお金が使われなくなり、結果としてみんなの給料も減ってしまうという不思議な現象が起こります。個人の家計簿を足し算するだけでは、国全体のお金の回り方は見えてこないのです。

マクロ経済学とは、どんな見方をする学問なのでしょうか?

マクロ経済学(国全体のお金の流れを見る考え方)は、家計・企業・政府という3つのプレイヤーが、どのようにお金をぐるぐると回しているかを観察する学問です。この視点を持つと、「テレビで言っている『国の赤字』って、私たちの家計のピンチとは少し性質が違うんだな」ということがスッキリと理解できるようになります。

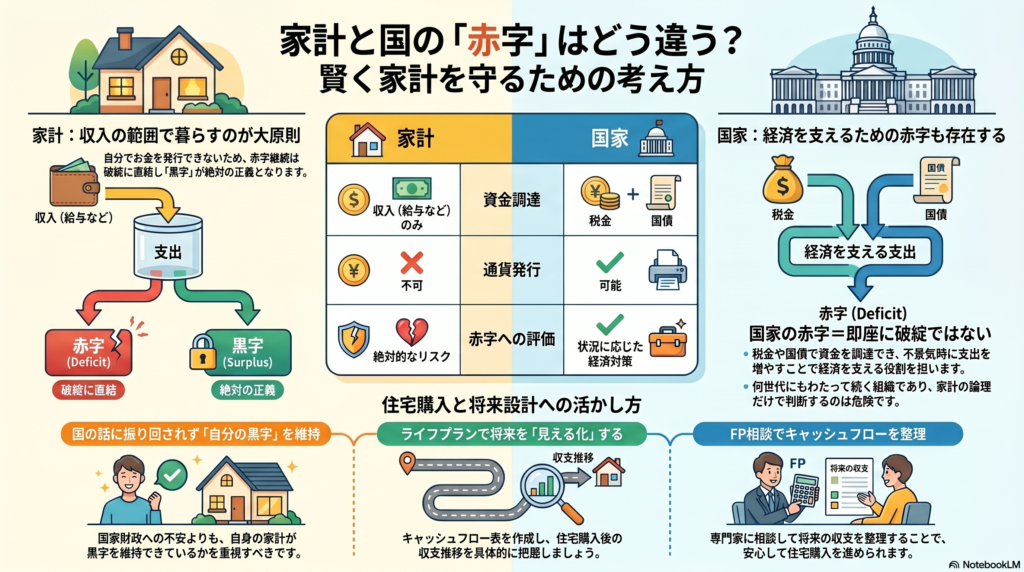

なぜ、家計は黒字が正義で、国家は赤字でもすぐにはダメと言えないのでしょうか?

家計と国家では「お金の寿命」も「お金を用意する仕組み」もまったく異なるからです。

家計の赤字は、なぜすぐ困りやすいのでしょうか?

私たちの家計の赤字が危険なのは、使えるお金の限界が決まっているからです。赤字が続けばいずれ貯金が底をつき、生活が破綻してしまいます。自分で新しいお金(通貨)を印刷して使うわけにもいきませんよね。そのため、家計においては「黒字を維持すること」が絶対の正義になります。

国家の赤字は、なぜ家計と同じ意味にならないのでしょうか?

一方、国家は家計のように「寿命」がありません。何世代にもわたってずーっと続いていく組織です。さらに国は、税金を集める仕組みもあり、足りない分は国債(国がお金を借りるための証書)を発行して調達することができます。

国の運営は、毎年きれいに黒字にする必要はなく、何十年・何百年という超長期のスパンで全体のバランスを取っていくものです。そのため、一時的な赤字がただちに「国の破産」を意味するわけではないのです。

赤字でもOKとは、無制限でもよいという意味なのでしょうか?

もちろん「赤字ならいくらでも増やしていい」というわけではありません。国債を極端に発行しすぎて、世の中にお金が出回りすぎると、急激な物価上昇が起き私たちの生活が苦しくなってしまいます。

「景気や社会の役割を果たすために、適切にコントロールされた必要な赤字がある」というバランス感覚で捉えるのが正しい見方です。

なぜ、国家は景気が悪いときに赤字を使うことがあるのでしょうか?

国家には、景気が悪いときに「あえて赤字になってでも、経済のエンジンを温める」という大切な役目があるからです。

みんなが節約すると、なぜ景気が弱くなりやすいのでしょうか?

景気が悪くなると、誰だって将来が不安になりますよね。私たちも「貯金をして、買い物は少し我慢しよう」と節約を始めます。企業も投資を控えます。

しかし、みんなが同時に節約すると、世の中にお金が回らなくなります。「誰かの支出は、別の誰かの収入」だからです。みんなが使わないと誰の収入も増えず、さらに景気が悪化するという悪循環に陥ってしまいます。

政府支出は、経済全体でどんな役割を持つのでしょうか?

そんな悪循環を止めるために登場するのが、政府支出(国や自治体が使うお金)です。民間がお金を使えない代わりに、政府が国債を発行して赤字を出しながら、道路を直したり福祉や教育にお金を使ったりして、世の中にお金を流します。

こうして政府がお金を動かすことで、地域にお仕事が生まれ、経済のバトンが途切れずに回り続けることができるのです。

国家が毎年黒字を目指すと、いつも良い結果になるのでしょうか?

不景気のときに無理に増税したり政府支出(国や自治体が使うお金)を極端に削ったりすると、経済の元気がさらに失われます。国の経済力を表す指標にGDP(国内で生み出された付加価値の合計)がありますが、このGDPの計算には私たちの消費だけでなく政府支出も立派な経済活動の一部として組み込まれています。

なぜ、この話が住宅購入や家計管理に関係してくるのでしょうか?

「国の財政の仕組み」と「あなたの家計の守り方」は、分けて考えなければ間違った人生設計をしてしまう危険があるからです。

住宅費は、なぜ家計の中で特に大きなテーマなのでしょうか?

住宅費は、教育費・老後資金と並んで人生の「3大費用」の一つと言われています。住宅を購入するときは、これから30〜35年と住宅ローンを返済し続けられるかどうかが問われます。家計の運命を左右する最大のプロジェクトなのです。

国家が赤字でも、あなたの家計は黒字を目指すべきなのでしょうか?

ここで大切なのが「国は赤字でも回るけれど、あなたの家計は絶対に黒字でなければならない」という大原則です。国のダイナミックなお金の流れと、あなたのご家族を守るための日々のキャッシュフロー(将来のお金の出入りの見通し)は、まったくの別物として切り離して管理する必要があります。

住宅ローンを考えるとき、経済ニュースはどう役立つのでしょうか?

国の経済の動きは、巡り巡って私たちの住宅ローンの金利や物価に影響を与えます。経済の仕組みを知っておくと、「今は固定金利と変動金利、どちらを選ぶのが自分の家計にとって安全かな?」と、ニュースに振り回されずに冷静に判断できるようになります。

なぜ、ライフプランとキャッシュフローで考えると判断を間違えにくいのでしょうか?

目の前の家計簿の数字だけでなく、未来の予定をカレンダーと数字で「見える化」できるからです。

家計簿だけでは、なぜ住宅購入の判断が足りないのでしょうか?

「今月は5万円余っているから、この金額なら住宅ローンも払えそう!」と、今の家計簿だけで住宅購入を決めてしまうのは少し急ぎ足かもしれません。住宅ローンは何十年も続くため、お子様の進学で教育費がピークを迎える時期・車の買い替え・ご自身の働き方の変化など、「未来に起こる変化」を計算に入れておく必要があります。

ライフプランとは、どんな順番で考えるものなのでしょうか?

ライフプラン(人生の予定をお金と一緒に考える計画)は、まずご家族がこれからどんな暮らしを送りたいかという希望を書き出すことから始めます。

- 何年後に子供が高校・大学に進学するか?

- いつ頃、車を買い替えるか?

- 何歳まで働き、どんな老後を過ごしたいか?

こうした人生のイベントを時系列で整理し、そこに必要なお金を当てはめていくことで将来の青写真を描くことができます。

キャッシュフロー表を見ると、何が見えてくるのでしょうか?

ライフプランを立てたら、それを数字に翻訳したキャッシュフロー(将来のお金の出入りの見通し)の表を作ります。「このままのペースで住宅ローンを返していくと、子供が18歳になったときに貯金はいくら残っているか?」が、グラフや数字でハッキリとわかります。「なんとなく不安」や「きっと大丈夫」という思い込みをなくし、確かな数字に基づいて安心して一歩を踏み出せるようになります。

なぜ、FPに相談すると「国の話」と「家計の話」を分けて整理しやすいのでしょうか?

FP(ファイナンシャルプランナー)は、複雑な経済の大きな波を、あなたの「毎月の財布の事情」へとやさしく翻訳するプロだからです。

経済ニュースをそのまま家計に当てはめると、なぜ危ないのでしょうか?

テレビやネットでは「これから金利が上がる!」「物価が高くなる!」と不安を煽るようなニュースがたくさん流れてきます。しかし「国全体(マクロ)のニュース」が、宗像や福津、古賀で暮らす「あなたの家(ミクロ)」に、そのまま同じように当てはまるとは限りません。ニュースの情報をうのみにして焦って住宅ローンを組んだり、逆に購入をあきらめてしまったりするのは、非常にもったいないことです。

FP相談では、どんなことを整理できるのでしょうか?

FPに相談すると、まずあなたの現状の家計とこれからのライフプランをじっくりとヒアリングします。その上で「現在の経済の状況なら、あなたの家計にはどのような影響が出る可能性があるか」「どのくらいの予算で家を探すのが一番安全か」を、個別の数字を使って丁寧に仕分けしていきます。

住宅購入の前に相談すると、どんな失敗を減らせるのでしょうか?

住宅ローンの審査は「今のあなたにいくら貸せるか」を基準に行われます。しかし銀行が貸してくれる額と、あなたが「実際に無理なく返し続けられる額」は違います。購入前にFPに相談しておくことで「買った後にローンの支払いで生活がカツカツになった……」という後悔を未然に防ぐことができます。

だからどうする?あなたは今日から何を考えればよいのでしょうか?

まずは「国全体のお金の話」に振り回されるのをやめて、目の前の「ご自身の家計の未来」に目を向けることから始めましょう!

今回のポイントをおさらいします。

- 国は税金や国債を使って経済を支える役割があるため、赤字がただちに悪とは言えない

- しかし、私たちの家計は絶対に黒字(安全なゆとり)を保つことが必要

- だからこそ国の経済の動きを「知恵」として学びながら、ご自身のライフプランをしっかり立てることが大切

宗像・福津・古賀で、これからご家族が安心して長く暮らせる住まいを手に入れるために、まずはあなたの家計の「これからの見通し」を数字にしてみませんか?

編集部より:「家計は黒字が大事」と分かったあなたへ

この記事では、家計と国家のお金の違いについて解説しました。「家計は黒字が大事」という話でしたが、では実際に「黒字を保ちながら、資産も増やす」にはどうすればいいのでしょうか?

その答えのひとつが、「NISAでの資産形成」と「住宅ローンの正しい組み方」を、家計全体のバランスとして考えることです。

FUSUMALAB.(福岡住研究所)では、あなたのライフプランに合わせて、NISAと住宅ローンを同時に最適化するための小冊子を、LINE登録者限定で無料配布しています。

「国の話」ではなく「自分の家計の話」として、一度数字で確認してみませんか?

👉 LINEで「資料希望」とメッセージを送ってください

(自動でNISA×住宅ローンの小冊子をお届けします)

【この記事の執筆・監修】 川内秀敏(立地防災アドバイザー・宅建士・FP2級・法政大学地理学科在学中) 不動産業25年。宗像・福津・古賀エリア専門。 福岡住研究所(FUSUMALAB.)代表

【免責事項】 本記事の情報は執筆時点のものです。経済情報・税制・法律は変更される場合があります。個別の資産運用・住宅購入については、専門家にご相談ください。当事務所は掲載情報の正確性を保証するものではありません。

🌟 ライフプラン・FP相談はこちら 👉 https://fusumalab.com/lifeplan-service/

🐦 XでもFUSUMALAB.の最新情報を発信中! 不動産・FP・防災・地名の豆知識を毎日投稿しています。 ぜひフォローしてください😊 👉 https://twitter.com/fusuma_lab

関連記事

・知ったら変わる経済学①:なぜみんなミクロ経済学を無視するのか? https://fusumalab.com/economics-micro-vol1/

・あなたは老後のお金、大丈夫ですか?iDeCoの基礎知識をFPがやさしく解説 https://fusumalab.com/ideco-basic-knowledge/