新年度が始まり、住宅ローンを検討中の方にとっては金利のニュースが続いています。「金利がまた上がった」「これからもっと上がるかも」という報道を見て、「今は買い時じゃないのかな?」「結局、変動と固定どっちがいいの?」と不安を感じている方も多いのではないでしょうか。

今回は2026年4月現在の最新金利をベースに、古賀市で実際に販売中の**シーサイドパレスフェニックス古賀814号室(1,780万円)**を例にとって、リアルなシミュレーションを行いました。数字で見ると、不安が「具体的な対策」に変わるはずです。

2026年4月の金利状況

FUSUMALABが実際に活用する金融機関の金利をベースに整理しました。

| ローンの種類 | 金利 | 金融機関 |

|---|---|---|

| 変動金利 | 年0.699%(融資率80%超の場合) | 住信SBIネット銀行 |

| 固定Aタイプ(20年以下) | 年1.17% | 全宅住宅ローン(フラット35) |

| 固定Aタイプ(20〜35年) | 年1.49% | 全宅住宅ローン(フラット35) |

| 固定Bタイプ(20年以下) | 年1.37% | 全宅住宅ローン(フラット35) |

| 固定Bタイプ(20〜35年) | 年1.69% | 全宅住宅ローン(フラット35) |

※住信SBIネット銀行の変動金利は融資率80%以下の場合0.650%、融資率80%超の場合0.699%となります。今回の試算(融資率83.1%)では0.699%を適用しています。

【全宅住宅ローン AタイプとBタイプの違い】

AタイプとBタイプは住宅の省エネ性能・耐震性能によって分かれます。

Aタイプ(金利が低い)は省エネ基準適合住宅・認定長期優良住宅・認定低炭素住宅など、一定以上の性能基準をクリアした住宅に適用されます。

Bタイプ(金利が高い)はAタイプの基準を満たさない一般的な住宅に適用されます。

シーサイドパレスフェニックス古賀814号室は全窓に内窓(二重窓)を設置済みで省エネ性能が向上しています。ただしフラット35Aタイプの適用には公式の省エネ基準適合証明書が必要なため、現状ではBタイプの適用となります。詳しくはお気軽にご相談ください😊

古賀市 1,780万円のマンションでシミュレーション!

試算の前提条件

- 物件価格:1,780万円

- 自己資金(頭金):300万円

- 借入金額:1,480万円

- 返済期間:35年(元利均等返済)

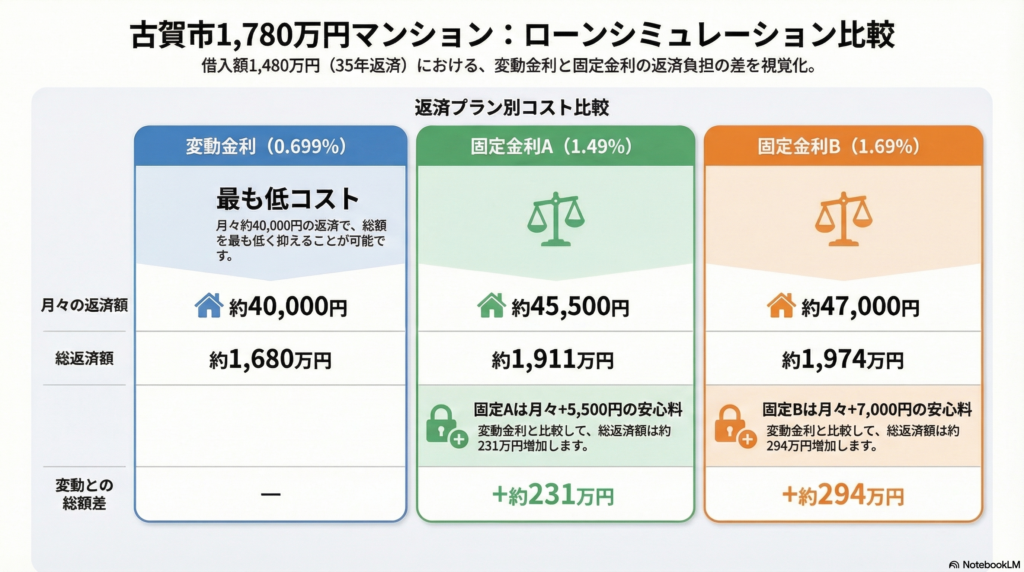

① 変動金利(0.699%・融資率80%超)で借りた場合

- 月々の返済額:約40,000円

- 35年間の総返済額:約1,680万円

「えっ、家賃より安い!」と思われた方も多いはず。古賀市内で3LDKの賃貸を借りれば、駐車場代込みで8〜9万円は珍しくありません。月々約4万円の返済であれば、管理費や修繕積立金を足しても、今の家賃より抑えられる可能性が高いです。

② 固定Aタイプ(1.49%・35年)で借りた場合

- 月々の返済額:約45,500円

- 35年間の総返済額:約1,911万円

③ 固定Bタイプ(1.69%・35年)で借りた場合

- 月々の返済額:約47,000円

- 35年間の総返済額:約1,974万円

3パターンの比較

| 変動(0.699%) | 固定A(1.49%) | 固定B(1.69%) | |

|---|---|---|---|

| 月々の返済額 | 約40,000円 | 約45,500円 | 約47,000円 |

| 総返済額 | 約1,680万円 | 約1,911万円 | 約1,974万円 |

| 変動との月額差 | ― | 約5,500円 | 約7,000円 |

| 変動との総額差 | ― | 約231万円 | 約294万円 |

固定Aタイプとの差は月々約5,500円・総額約231万円。固定Bタイプとの差は月々約7,000円・総額約294万円です。

結局、どちらを選ぶべき?(FP視点でのアドバイス)

変動金利が向いている人

今の生活費にゆとりを持たせたい方、将来収入が上がる見込みがある方、共働きで予備資金がある方、金利が上がった際に繰り上げ返済で対応できる準備がある方におすすめです。

今回の試算のように借入額が1,480万円と比較的コンパクトな場合、もし金利が1%上がったとしても返済額の増加幅は数千円程度で済むことが多いです。古賀・福津エリアの1,000万円〜2,000万円台の物件であれば、変動金利の恩恵を受けやすいといえます。

固定金利が向いている人

金利のニュースを見るたびにソワソワしたくない方、教育資金や老後資金の計画をしっかり立てたい方、安心にお金を払いたい方におすすめです。

全宅住宅ローン(フラット35)は宅建協会会員であるFUSUMALABが取り扱える住宅ローンです。一般の方が直接申し込むフラット35より有利な条件で利用できる場合があります。詳しくはご相談ください。

大切なのは「今の家賃」と比較すること

金利が上がっているとはいえ、古賀市・福津市・宗像市エリアの不動産価格は福岡市内に比べればまだまだ手が届きやすい状況です。

今回、月々の返済が約40,000円〜47,000円という結果が出ましたが、これを今払っている家賃と比較してみてください。「金利が上がるまで待とう」と思っている間に払い続ける家賃の合計は、年間で100万円近くになることもあります。

金利の0.1%や0.2%の動きに一喜一憂するよりも、「自分たちの生活にとって、今が住み替えるべきタイミングか」を見極めることが、失敗しない家づくりの秘訣です。

まとめ

住宅ローンの正解は、ご家族の構成・貯蓄額・どんな暮らしをしたいかによって千差万別です。

「自分の年収でいくらまで借りられる?」「変動と固定どっちがいいと思う?」「諸費用も含めたリアルな見積もりが欲しい!」そんな疑問があれば、まずはLINEでお気軽にご相談ください😊

関連記事:「古賀市日吉エリアで海が見えるマンション|地理学視点で読む立地の魅力とリスク」 関連記事:「変動も固定も上がった!2026年4月の住宅ローン金利とこれからの選び方」

コメント

コメント一覧 (1件)

[…] 関連記事:「変動か固定か迷っている方へ|2026年4月金利で古賀市1,780万円マンションを買う場合のリアルな試算」 […]