家を買うタイミングについて、「今が本当にベストなのかな?」と悩んでいませんか?

住宅購入を検討し始めると、誰もが一度はこの壁にぶつかります。テレビをつければ「今後の金利上昇リスク」が叫ばれ、ネットを見れば「今は不動産価格が高騰しているから待つべき」という声もあれば、「家賃を払い続けるのはもったいない」という意見もあります。

特に30代から40代は、仕事では責任ある立場になり、私生活では結婚・出産・子育て・親の介護といった激動のライフイベントが重なる時期です。そんな中で、数千万円という一生モノの買い物を決断するのは、勇気がいって当然です。

結論から申し上げます。住宅購入において「誰にとっても共通の正解の時期」は存在しません。しかし、あなたにとっての正解の時期を導き出すための方程式は存在します。

今回は、市場の動きといった「外側の要因」だけでなく、あなたの人生という「内側の要因(ライフプラン)」から、後悔しない買い時を見極める方法をFPと不動産の専門家視点で解説していきます。

ライフイベントと住宅購入のタイミング

住宅購入のきっかけは、資産価値への投資というよりも、生活環境の変化に伴う「必要性」から生まれることがほとんどです。代表的なライフイベントごとに、購入のメリットと注意点を見てみましょう。

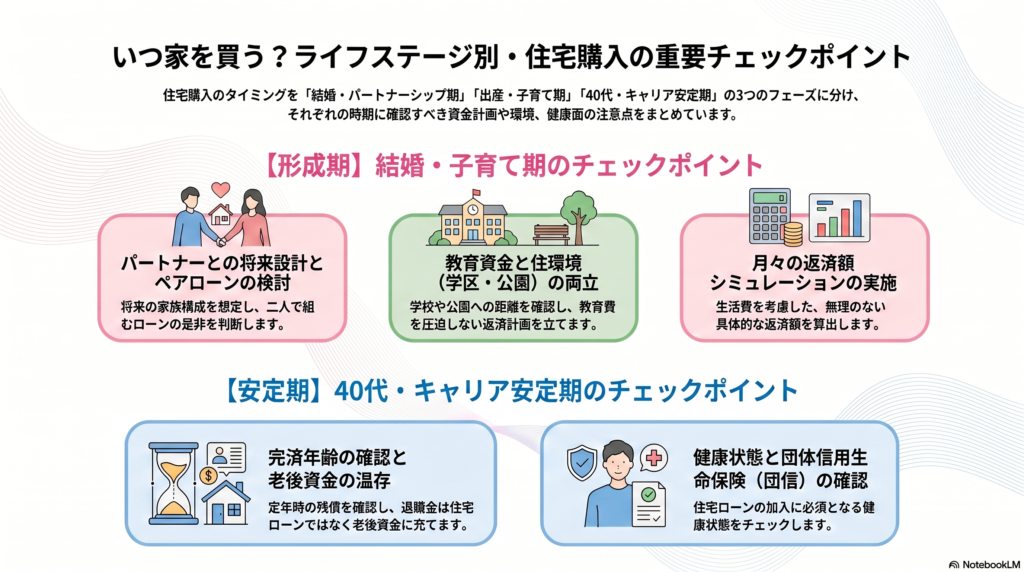

結婚・パートナーシップの開始

最近では共働き夫婦が「ペアローン」を利用して、早い段階で理想の住まいを手に入れるケースが増えています。

若いうちにローンを組むことで完済時期を早められ、住宅ローン控除の恩恵を長く受けられるメリットがあります。一方で、子どもの人数や教育方針が決まっていない場合、将来的に部屋が足りなくなったり、学区の選択で後悔したりするリスクも念頭に置いておく必要があります。

出産・子育てのスタート

最も多いのが、お子さんの誕生や小学校入学を機にした検討です。「足音で階下に気を使いたくない」「広い公園の近くで育てたい」といった具体的なニーズが明確になるため、物件選びでの失敗が少ないのが特徴です。

ただし、子育て費用がピークに達する時期とローンの支払いが重なるため、教育資金の確保を前提とした資金計画が不可欠です。

40代・キャリアの安定期

仕事の拠点が定まり、収入も安定してくる40代での購入は、家族構成が確定しているため住まいの広さや間取りで失敗が少ないのが強みです。自己資金(頭金)をしっかり準備できている場合も多いです。

注意点は、定年退職までの期間が短くなるため、完済時の年齢を意識する必要があること。また、「80歳完済」でローンを組む場合、注意が必要なのは退職金の扱いです。退職金は本来、老後の生活資金として計画するべきもの。ローン返済に充ててしまうと老後資金の計画が大きく狂うリスクがあります。繰り上げ返済の原資を現役時代の収入の範囲内で計画できているかどうか、事前にしっかり確認しておくことが大切です。

金利・市場より「家族の状況」が優先される理由

不動産業界ではよく「低金利のうちに!」「価格が上がる前に!」というセールストークが使われます。確かに、金利が0.1%変わるだけで総支払額は100万円単位で変わるため、無視はできません。

しかし不動産専門家の視点からあえて言わせていただくと、「市場環境」を最優先にすると住宅購入は失敗しやすくなります。

「あと2年待てば価格が下がるかもしれない」という予測があったとしましょう。しかし、その2年間の間に子どもは成長し、広いリビングで遊べるはずだった貴重な時間は二度と戻ってきません。また、市場が底を打つのを待つあまり、自分自身の年齢が上がってしまい、ローンの借入期間が短くなって月々の支払額が上がってしまうケースも多々あります。

景気や金利の動きは、経済の専門家でも完璧に当てることは不可能です。コントロールできない外部環境に一喜一憂するよりも、「いつまでに、どんな環境で家族と過ごしたいか」という、自分たちでコントロールできるライフプランに軸足を置くことが、精神的にも健全な選択と言えます。

FPの視点:買える時期と買うべき時期は違う

FPとして多くの方の相談に乗っていると、「銀行が貸してくれる金額(買える額)」と「自分が安心して返せる金額(買うべき額)」を混同している方が非常に多いと感じます。

「いつ買うか」を決める上で、以下の3つの視点を持ってください。

① 「完済年齢」から逆算する

住宅ローンの多くは最長35年ですが、多くの銀行が「80歳完済」を上限としています。しかし、現役で働いて収入があるのは一般的に65歳前後まででしょう。

40歳で購入し35年ローンを組むと75歳完済となり、退職後10年間の支払いが必要になります。この10年間分をどう賄うか(繰り上げ返済か、退職金か、運用益か)の出口戦略が見えた時が、あなたにとっての「買うべき時期」です。

② 「教育資金・老後資金」とのバランス

住宅ローンは一度組むと月々の支払額は固定されます。しかし人生には支出が大きく膨らむ時期があります。特に中学・高校・大学の教育費は、住宅ローンと並行して支払えるレベルに収まっているでしょうか。「家は買えたが、子どもの進路を諦めさせる」ことになっては本末転倒です。

③ 健康状態という意外な要因

住宅ローンを組む際には、原則として「団体信用生命保険(団信)」への加入が必要です。40代を過ぎると健康診断で指摘を受ける項目が増えることもあり、持病があると希望のローンが組めなくなるリスクがあります。

「健康なうちにローンを組んでおく」というのは、実は非常に合理的なFP的視点なのです。

まとめ

住宅購入のタイミングに「唯一の正解」はありません。しかし、あなたとご家族が「どんな未来を描きたいか」を真ん中に置けば、自ずと答えは見えてきます。

・市場や金利に振り回されすぎない

・家族のライフイベント(進学・介護等)を整理する

・「いくら貸してくれるか」ではなく「いくら返せるか」を重視する

・健康なうちに、将来の完済計画を立てる

「自分の年収でどれくらいのローンが組めるの?」「今の家計で家を買っても、教育費は大丈夫?」「自分たちにぴったりのエリアや物件の選び方は?」

そんな具体的な悩みは、一人で抱え込まずにぜひご相談ください。FUSUMALABでは、不動産の専門知識とファイナンシャルプランニングの両面から、あなたに最適な「買い時」をアドバイスしています。

まずはLINEでお気軽にご相談ください😊

コメント

コメント一覧 (3件)

[…] ・ライフプランから考える「いつ家を買うべきか」 […]

[…] ・ライフプランから考える「いつ家を買うべきか」 […]

[…] ・ライフプランから考える「いつ家を買うべきか」 […]