パートで働く方や共働きで家計を支える30〜50代のファミリー層の間でいま大きな話題になっているのが「103万円の壁」から「178万円の壁」への引き上げです。仕組みを正しく理解していないと「思ったより手取りが増えなかった」という事態になりかねません。FP2級の視点からわかりやすく解説します。

そもそも「年収の壁」とは何か

「年収の壁」には大きく分けて「税金の壁」と「社会保険の壁」の2種類があります。ここを混同してしまうと働き方のコントロールを間違えてしまう原因になります。

税金の壁(所得税・住民税など)

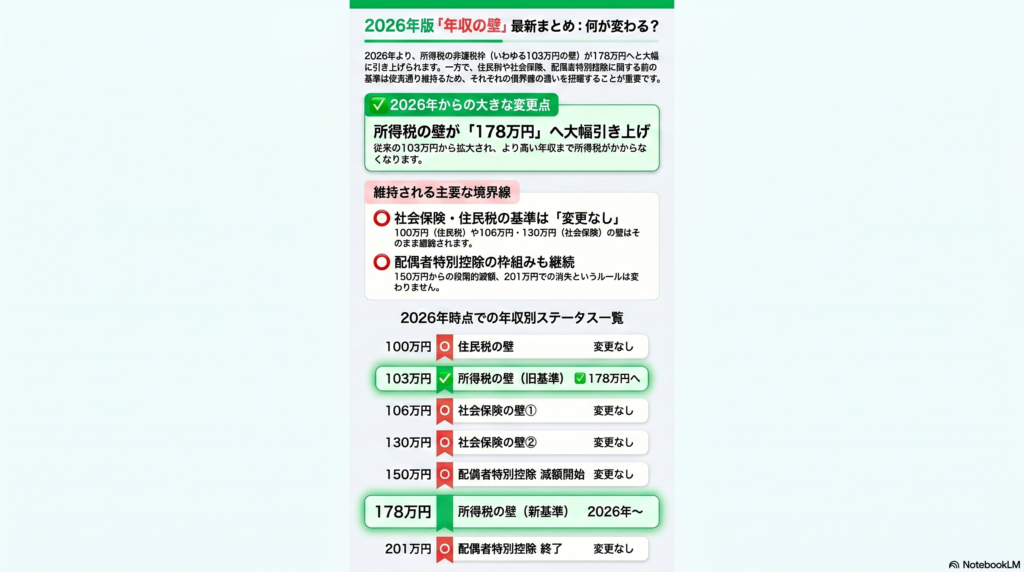

・100万円の壁:住民税の課税ライン(変更なし)→自治体によって異なりますが概ね年収100万円を超えると住民税がかかります

・103万円の壁(旧ライン):所得税の課税ライン・配偶者控除が満額受けられるライン→2026年から178万円に引き上げ

・150万円の壁:配偶者特別控除が満額受けられるライン→これを超えると段階的に控除額が減り始める

・201万円の壁:配偶者特別控除が完全にゼロになるライン

注意:住民税の壁(100万円)は2026年の改正対象外です。

所得税は178万円まで非課税になりましたが、住民税は従来通り概ね年収100万円を超えると課税されます。「所得税がかからない=税金が一切かからない」ではない点に注意が必要です。

特に重要なのが「住民税非課税世帯」という概念です。

近年、物価高対策や生活支援として政府・自治体が給付金を支給する際「住民税非課税世帯を対象」とするケースが非常に多くなっています。年収が住民税の課税ラインを超えると、こうした給付金の対象から外れてしまう可能性があります。

「所得税の壁が178万円に上がったから収入を増やそう」と判断する前に、住民税の課税ラインと給付金の受給資格についても必ず確認しておきましょう。

社会保険の壁(健康保険・厚生年金)

・106万円の壁:従業員数51人以上の企業などで働く場合、一定の条件を満たすと社会保険に加入する義務が生じるライン

・130万円の壁:企業の規模に関わらず配偶者の社会保険の「扶養」から完全に外れるライン

178万円への引き上げの詳細

2026年、所得税の非課税ラインが103万円から178万円へ引き上げられました。

これまで所得税がかからずに働ける基礎的なライン(基礎控除と給与所得控除の合計)は103万円でしたが、一気に75万円引き上げられ178万円になりました。

つまり「年収178万円までは働く本人に所得税がかからない」ということになります。

働き控えしていた方に朗報

これまで「103万円を超えると所得税がかかるから年末にシフトを減らして調整する」という方が大勢いました。今回の引き上げにより所得税の働き控えは178万円まで気にしなくてよくなりました。

ただし住民税は概ね年収100万円を超えると課税されます(自治体によって異なります)。住民税はすでに支払っている方も多いと思いますが、改めて確認しておきましょう。所得税の非課税枠が75万円拡大したことで、これまで所得税を気にしてシフトを抑えていた方はその分だけ働きやすくなったというのが正確な表現です。

社会保険の壁は変わっていない(最重要の注意点)

変わったのは「税金(所得税)」の壁だけで「社会保険」の壁は変わっていません!

ここを勘違いして「178万円まで非課税なら一気に働こう」とシフトを増やしてしまうと思わぬ落とし穴にはまることがあります。

社会保険の壁である「106万円」と「130万円」のラインは2026年現在も変更されていません。年収がこのラインを超えると、社会保険の扶養から外れ自分自身で健康保険や年金保険料を支払う必要が出てきます。

社会保険料の負担は決して小さくありません。「たくさん働いたのに手取り額が以前より減ってしまう」が起きる可能性があります。

手取りはどう変わる?

パターンA:これまで103万円に合わせて働いていた方

106万円(社会保険の壁)の手前まで労働時間を少し増やす選択肢があります。所得税は一切かからず社会保険の扶養からも外れないため、働いた分がそのまま手取りの増加につながります。

パターンB:社会保険に加入してしっかり稼ぎたい方

106万円や130万円の壁を超えて170万円前後まで働く選択肢があります。自分自身で社会保険料を支払うため負担は発生しますが、所得税はかからないためこれまでの税制で同額働いたときより税金分だけ手取りが増えます。

また自分で社会保険(厚生年金)に加入することは将来もらえる老齢年金の額が増える・病気やケガの休業時に傷病手当金が出るなど長期的なメリットもあります。

住宅購入・教育費・老後資金への影響

① 住宅購入

共働きで住宅ローンを組む際パートナー側の収入が増えることで世帯全体の借入枠(ペアローンや収入合算)を広げやすくなります。

② 教育費の準備

103万円の枠に縛られず150万円・170万円と稼げるようになれば教育資金の貯蓄スピードは大きく上がります。

③ 老後資金(資産形成)

今回の改正で所得税が浮いた分や労働時間を増やして増えた手取り分を新NISAやiDeCoなどに回すことで効率的な老後資金作りが可能になります。

FUSUMALAB.のライフプラン相談

「結局、我が家の場合はいくらまで働くのが一番おトクなの?」「全体のマネープランを考えてほしい」

そう思われた方も多いのではないでしょうか。FUSUMALAB.ではFP2級の専門知識を活かしたライフプラン作成・相談サービスを提供しています。

家計の現状分析から教育費・住宅ローン計画・老後の資金設計まで、ご家族ごとのシミュレーションを丁寧に行います。

詳しくはこちら:https://fusumalab.com/lifeplan-service/

まとめ

・所得税の非課税枠が103万円から178万円に拡大!

・ただし社会保険の壁(106万円・130万円)は変わっていないので注意!

・ご自身の家庭のライフプランに合わせた働き方を選ぶことが大切!

制度の仕組みを正しく味方につけて賢く家計を守り育てていきましょう。

【免責事項】

本記事に記載されている情報は2026年5月現在の税制・社会保険制度に基づいています。実際の税額の計算や社会保険の加入判定は個人の働き方・家族構成・勤務先の条件等によって異なります。具体的な税務申告や個別の法的判断については所轄の税務署・税理士・社会保険労務士等の専門家にご確認ください。

📊 住宅購入前に、ライフプランを確認しませんか?

無理のない資金計画をFPがサポートします。

👉 ライフプラン作成サービスはこちら