教育費は、住宅ローン・老後資金と並んで「人生の3大支出」の一つに数えられます。特に30代・40代のファミリー層にとっては、マイホームの購入時期とお子様の進学時期が重なることも多く、家計のやりくりに頭を悩ませる場面が増えてきます。

FP(ファイナンシャルプランナー)の視点から、幼稚園から大学までにかかる費用の目安と賢い準備方法・住宅購入との両立術をわかりやすく解説します。

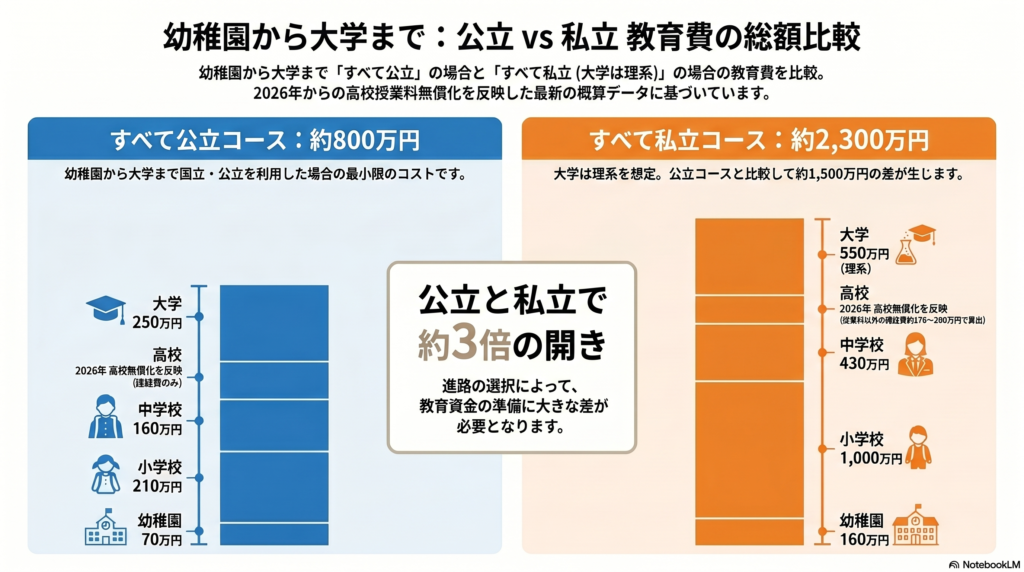

幼稚園から大学までにかかる費用の目安

文部科学省の調査データをもとに、幼稚園から大学卒業までの標準的な費用をまとめました。

幼稚園〜高校

・幼稚園(3年間):公立 約70万円・私立 約160万円

・小学校(6年間):公立 約210万円・私立 約1,000万円

・中学校(3年間):公立 約160万円・私立 約430万円

・高校(3年間):後述

2026年から高校授業料が実質無償化!

2026年4月より、高等学校等就学支援金の所得制限が完全に撤廃されました。世帯年収にかかわらず全世帯が対象です。

・公立高校:年額11万8,800円支給→授業料は実質無償

・私立高校:年額45万7,200円まで支給→全国平均授業料水準まで実質無償

【高校3年間の費用 無償化前後の比較(目安)】

| 無償化前(〜2025年度) | 無償化後(2026年度〜) | |

|---|---|---|

| 公立高校(授業料) | 約36万円(年12万円×3年) | 0円 |

| 公立高校(諸経費込み総額) | 約150万円 | 約114万円 |

| 私立高校(授業料) | 約120〜150万円(年40〜50万円×3年) | 0〜数万円(全国平均水準まで支給) |

| 私立高校(諸経費込み総額) | 約310万円 | 約170〜200万円程度 |

※授業料以外(入学金・制服・教材費・通学費・部活動費等)は引き続き自己負担です。

※私立高校の授業料が全国平均(年45.7万円)を超える場合は差額分が自己負担となります。

※上記はあくまで目安です。学校・地域・家庭状況により異なります。

ただし「無償化」の対象は授業料のみです。入学金・制服代・教材費・通学費・部活動費などは引き続き家庭負担となります。私立高校では授業料以外の諸経費だけで年間数十万円かかるケースもありますので注意が必要です。

大学(4年間)

・国公立大学:約250万円

・私立大学(文系):約400万円

・私立大学(理系):約550万円

すべて公立・国立を選んだ場合でも総額で1,000万円以上、すべて私立(理系)を選んだ場合は2,000万円以上の費用がかかる計算になります。

高校の授業料が無償化された分、大学費用の準備により集中できる時代になってきました。

教育費と住宅購入が重なる「ダブルピーク」問題

多くのファミリーが直面するのが「住宅ローンの返済」と「教育費の増大」が同時期にやってくるという問題です。

30代後半で35年ローンを組んでマイホームを購入した場合、完済は70代になります。お子様が中学生・高校生・大学生と進学し最も教育費がかかる時期に、住宅ローンの返済もピークを迎えます。

両立させるための鉄則は「住宅ローンを組む段階で教育費を含めたライフプランをシミュレーションしておくこと」です。現在の家賃と比較してローン返済額を決めるのではなく、10年後・15年後の教育費がいくらになっているかを逆算して無理のない借入額を設定することが重要です。

効率的な教育費の準備方法

① 児童手当の活用(まずはここから!)

最も確実で始めやすいのが「児童手当」をそのまま貯めておくことです。中学校卒業まで(15歳の誕生日後の最初の3月31日まで)に支給される総額は一人あたり約200万円前後になります。これに手をつけずにおくだけで大学の入学金や初年度の授業料の大きな助けになります。

② 学資保険(確実性を重視するなら)

・メリット:強制的に積み立てができ、契約者(親)に万が一のことがあった際に以降の保険料が免除され祝い金や満期金は受け取れる「保障機能」がある

・デメリット:低金利下では支払った保険料に対して受け取れる金額(返戻率)がそれほど高くならない

③ NISA・つみたて投資枠(増やしたいなら)

・メリット:運用益が非課税になるため、預貯金や保険よりも効率的に資金を増やせる可能性がある

・デメリット:投資である以上元本割れのリスクがある。大学入学直前に相場が暴落するリスクも考慮し「いつ現金化するか」の出口戦略が必要

FUSUMALAB.のライフプラン相談

「今の年収で希望の学校に行かせながら住宅ローンを返していける?」「学資保険とNISAどっちが自分たちに合っているの?」

こうした悩みはご家庭の状況(年収・お子様の人数・希望する進路・現在の家計状況)によって答えが全く異なります。

FUSUMALAB.では不動産仲介だけでなく、FP2級の専門家としてライフプラン作成サービスを提供しています。

・教育費の具体的な積立シミュレーション

・住宅ローン返済と教育費の両立診断

・家計の無駄を見直すアドバイス

詳しくはこちらをご覧ください。

まとめ

高校授業料の無償化で教育費の負担は軽減されましたが、入学金・諸経費・大学費用は引き続き大きな支出です。「早めに全体像を把握すること」が最大の対策です。

「まだ子どもが小さいから大丈夫」と先送りにせず、まずは現状の家計と将来の希望を整理してみませんか?

【免責事項】

本記事に掲載している教育費のデータは文部科学省「子供の学習費調査(令和3年度)」および各公的機関の資料に基づいた目安であり実際の費用は進路や学校によって異なります。高校無償化の情報は2026年5月時点のものです。制度改正等により内容が変更になる場合があります。NISA等の投資商品には元本割れのリスクがあります。資産運用の最終的な判断はご自身の責任において行っていただけますようお願いします。

📊 住宅購入前に、ライフプランを確認しませんか?

無理のない資金計画をFPがサポートします。

👉 ライフプラン作成サービスはこちら