最近はニュースでも「金利」の話題が増えており、「結局どれを選べば正解なの?」と不安を感じている方も多いはずです。今回は福岡でマイホームを検討し始めたばかりの30〜40代の皆さまに向けて、住宅ローンの基本となる3つの金利タイプと、後悔しないための選び方の基準をわかりやすく解説します。

1. 住宅ローン選びで最初に知っておくべきこと

マイホーム購入の第一歩は予算を決めること。そしてその予算を大きく左右するのが「住宅ローンの金利」です。

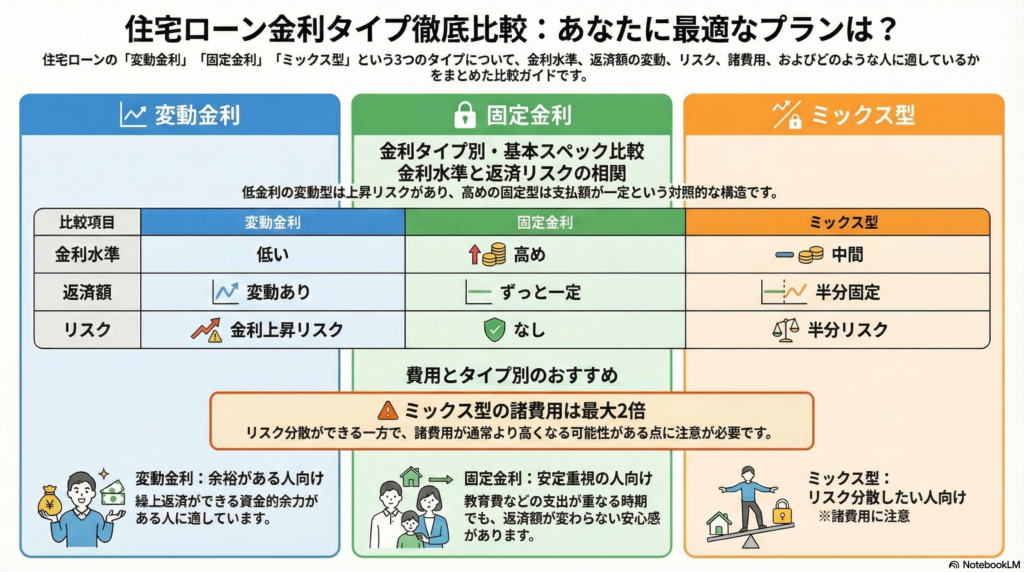

数字の動きを追う前に、まずは「どんな仕組みがあるのか」という土台を知ることが大切です。住宅ローンの金利タイプは大きく分けて以下の3種類があります。

変動金利型(市場に合わせて金利が変わる)、固定金利型(ずっと、あるいは一定期間金利が変わらない)、ミックス型(変動と固定を組み合わせる)です。それぞれの特徴を見ていきましょう。

2. 変動金利とは:低コストだがリスクもある「攻め」のタイプ

現在、日本で最も多くの人が選んでいるのが「変動金利」です。

仕組み・メリット・デメリット

変動金利は半年に一度、世の中の景気に合わせて金利が見直されるタイプです。固定金利に比べて圧倒的に金利が低く、月々の返済額を抑えられるメリットがあります。一方で将来、景気が良くなって金利が上がると返済額が増えるリスクがあります。

知っておきたい「5年ルール」と「1.25倍ルール」

変動金利には急激な支払額アップを防ぐための2つの緩衝材があります(※一部のネット銀行などではない場合もあります)。

5年ルールは金利が上がっても5年間は月々の返済額を変えないルールです。1.25倍ルールは5年後の見直し時に、どれだけ金利が上がっていても返済額はこれまでの1.25倍までしか上げないというルールです。

ただし返済額が変わらなくても、金利が上がれば「利息」の割合が増え、元本が減りにくくなる点は理解しておきましょう。

向いている人

借入額がそれほど大きくない方、共働きなどで家計に余裕があり金利が上がっても対応できる方、繰り上げ返済を積極的に行う予定がある方におすすめです。

3. 固定金利とは:家計管理が楽になる「守り」のタイプ

将来の金利上昇に怯えたくない方に支持されるのが「固定金利」です。

全期間固定・期間固定の違い

全期間固定型は完済までずっと金利が変わりません。代表格は「フラット35」です。期間固定型は当初の10年・20年だけ金利を固定し、その後変動か固定かを選び直すタイプです。

フラット35の特徴

住宅金融支援機構と民間金融機関が提携して提供する「フラット35」は、自営業の方や転職直後の方でも審査が通りやすい傾向にあります。FUSUMALABでは全宅住宅ローン(フラット35)を取り扱っており、宅建協会会員ならではの条件でご利用いただけます。

向いている人

子どもの教育費など将来の支出が決まっている方、金利上昇のニュースに一喜一憂したくない方、安定した家計管理をしたい方におすすめです。

4. ミックス型とは:いいとこ取りの「ハイブリッド」

「変動の低金利は魅力だけど、全部変動は怖い……」という方におすすめなのがミックス型です。

仕組み

例えば3,000万円借りる場合、「1,500万円は変動金利、1,500万円は35年固定金利」というように、一つのローンの中で2つの契約を結びます。

メリット・デメリット

金利上昇のリスクを半分に抑えつつ、半分は低金利の恩恵を受けられるメリットがあります。ただし契約が2つになるため、事務手数料や印紙代などの諸費用が2倍かかるケースが多い点は注意が必要です。

向いている人

リスクを分散させたい方、最初は変動で安く抑え余裕ができたら変動部分だけ早めに完済したい方におすすめです。

5. 金利タイプ選びの3つの判断基準

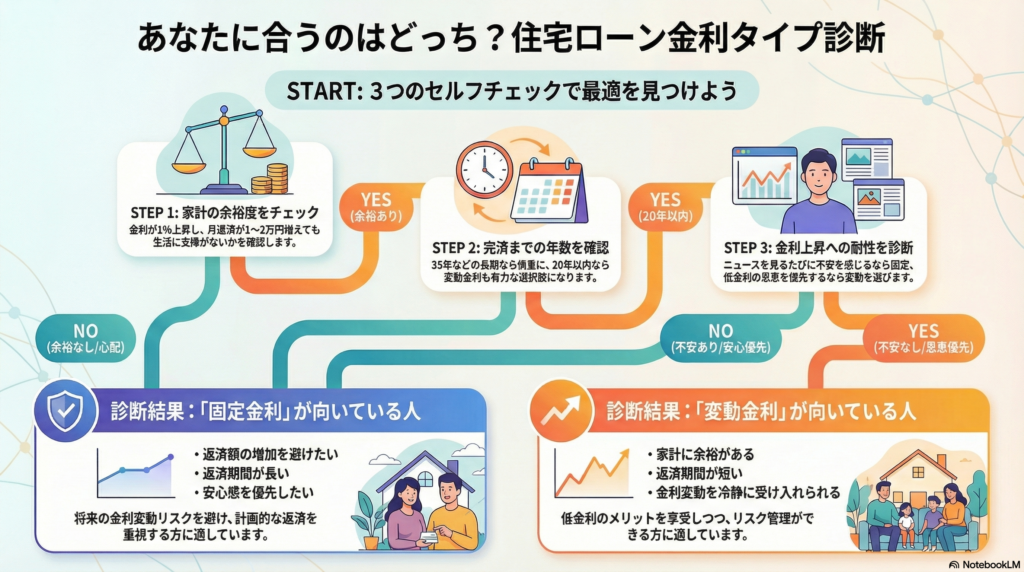

① 家計の余裕度

もし金利が1%上がって月々の返済が1〜2万円増えても生活が維持できますか?「ギリギリです」という場合は変動金利を避けて固定金利を選ぶのが無難です。

② ローン完済までの年数

完済まで35年ある30代の方と、20年で終わらせたい40代後半の方ではリスクが異なります。返済期間が長ければ長いほど金利上昇の影響を大きく受けるため、慎重な判断が必要です。

③ 金利上昇への耐性

「金利が上がったらどうしよう」と毎日不安になるくらいなら、少し高くても固定金利という「安心」を買う方が生活の質は上がります。

6. 具体的なシミュレーション:月々の返済額はどう変わる?

「結局、毎月の支払いはいくら違うの?」という疑問にお答えするために、3,000万円を35年返済で借りた場合の比較表を作成しました。ご自身の家計と照らし合わせながらチェックしてみてください。

| 金利タイプ | 適用金利 | 月々の返済額 | 総返済額 |

|---|---|---|---|

| 変動金利(住信SBIネット銀行) | 0.699% | 約80,543円 | 約3,382万円 |

| 固定金利Aタイプ(全宅住宅ローン) | 1.49% | 約91,708円 | 約3,852万円 |

| 固定金利Bタイプ(全宅住宅ローン) | 1.69% | 約94,673円 | 約3,976万円 |

※元利均等返済・融資率80%超・追加手数料等を除いた概算値です。

変動金利と固定金利B(1.69%)を比べると、月々の返済額には約14,130円の差が出ます。この「約1.4万円」を金利上昇に備えた「安心料」と捉えるか、今の生活費や貯蓄に回すか。これがタイプ選びの分かれ道になります。

7. よくある質問(FAQ)

Q1:ペアローンと連帯債務の違いは?

どちらも夫婦二人で力を合わせて借りる方法ですが、契約の形が違います。ペアローンは夫婦がそれぞれ別々にローンを契約し、お互いに相手の保証人になります。連帯債務は一つのローンを二人で一緒に契約します。フラット35などでよく使われる形です。

大きな違いは「住宅ローン控除」や「団信」の適用範囲です。ペアローンは二人ともフルで使えますが、連帯債務は金融機関によって条件が異なるため注意が必要です。

Q2:団信(団体信用生命保険)とは何ですか?

もしもローン契約者に万が一のこと(死亡や高度障害など)があった際、保険金でローンの残高をゼロにする仕組みのことです。「家族に借金を残さない」ための大切な保険で、多くの民間住宅ローンでは加入が必須となっています。最近ではがんや三大疾病と診断された時に残高が減るタイプも人気です。

Q3:住宅ローン控除は変動・固定どちらでも使えますか?

はい、どちらのタイプでも使えます。金利タイプによって控除が受けられなくなることはありません。ただし控除を受けるには「借入期間が10年以上」「合計所得金額が一定以下」などの要件を満たす必要があります。変動金利で利息を抑えつつ、控除で所得税・住民税を節税するのが現在主流の賢い家計防衛術の一つです。

まとめ:正解は「今の家計」と「将来の安心」のバランスにある

住宅ローンの金利選びに、万人に共通する「正解」はありません。とにかく今安く借りたいなら変動金利、将来の安心を確定させたいなら固定金利、リスクを分散したいならミックス型です。

大切なのはそれぞれの特徴を理解した上で、自分たちのライフプランに合うものを選ぶことです。

「結局、うちの場合はどっちがいいの?」「福岡で使いやすい銀行はどこ?」そんな疑問をお持ちの方は、地理学×不動産×FPの専門家が中立的な立場からお答えします。まずはLINEでお気軽にご相談ください😊