なぜNISAと住宅購入は両立できるのか?

「NISAで資産運用を始めたいけれど、マイホームも諦めたくない」「家を買ったらNISAに回すお金なんて残らないのでは?」

結論からお伝えすると、NISAでの資産形成と住宅購入はどちらか一方を選ぶ必要はありません。完全に両立できます。

なぜ両立できるのか。今の日本の制度が「家を買う人」と「投資をする人」の両方を強力にバックアップする仕組みになっているからです。「家か、NISAか」と悩むのはもう終わりです。これからは「家も、NISAも」の時代です。

そもそもNISAとはどんな制度?

一言で言えば、「投資で増えた利益に税金がかからない、国が認めた最強の貯蓄サポート制度」です。

通常、投資で利益が出ると約20%の税金が差し引かれます。100万円の利益が出ても約20万円は税金として引かれてしまいます。しかしNISA口座を使えばこの税金が0円になります。

特に30〜40代になじみ深いのが「つみたて投資枠」です。毎月コツコツと決まった金額を積み立て、長期間かけてじっくり資産を増やしていく方法です。年間で最大120万円まで投資でき、一度設定すれば自動でお金が貯まっていく仕組みになっています。

住宅ローン控除とNISAは同時に使えるのか?

ポイントは「住宅ローン控除とNISAの非課税メリットは両方同時に100%活用できる」ということです。2024年の税制改正以降もこの2つの併用は完全に認められています。

住宅ローン控除という強力な味方

住宅ローン控除とは、家を買ってローンを組んだ人の税金を安くしてくれる制度です。わかりやすく言えば「国が住宅ローンの返済を実質的に応援してくれる制度」です。

現在の制度では最大13年間、年末時点の住宅ローン残高の0.7%が所得税や住民税から差し引かれて戻ってきます。

「住宅ローン控除で浮いた税金でNISAを運用する」というサイクルを作ることこそが、住宅購入と資産形成を賢く両立させる最大の秘訣です。

住宅購入とNISAを両立するための3つの鉄則とは?

鉄則①:住宅ローンの返済額は「年収の25%以内」に抑える

大切なのは「銀行が貸してくれる金額ではなく、自分が毎月無理なく返せる金額で家を建てる」ということです。

銀行は年収の30〜35%といった基準で融資額を計算することがあります。しかしその限界ギリギリまで借りてしまうとNISAに回すお金が残らなくなってしまいます。毎月の返済額は額面年収の25%以内を目安にしましょう。

鉄則②:緊急予備資金として「生活費の3〜6ヶ月分」を絶対に手元に残す

要するに「すべての貯金を家や投資に使わず、万が一のための現金は必ず銀行口座にキープしておく」ということです。

急な病気やケガ、予想外のトラブルに備えて生活費の3〜6ヶ月分は「絶対に触らない現金」として確保しておきましょう。この心の余裕が長期の資産形成を支える土台になります。

鉄則③:NISAは「長期・積立・分散」の基本を崩さない

肝心なのは「途中で価格が上下しても一喜一憂せず、毎月一定額を淡々と買い続ける」ということです。

家を買ったからといって投資のやり方を変える必要はありません。長期・積立・分散の基本を守ることが最も安全に資産を増やす王道です。

やってはいけない!両立を阻む3つのNGパターンとは?

NG①:頭金を多く出しすぎて「緊急予備資金」がゼロになる

覚えておきたいのは「現金が手元から消えると急な出費に対応できず生活が破綻するリスクがある」ということです。頭金を多く入れれば毎月のローン返済は楽になりますが、手元貯金がゼロになると何かあったときにNISAを解約せざるを得なくなります。

NG②:住宅購入の直前にNISAを全額解約してしまう

忘れてはいけないのが「投資の解約時期をコントロールすることはできないため、タイミングが悪いと損をする」ということです。使う時期が決まっているお金は最初から投資に回すべきではありません。

NG③:ローン返済額が高すぎてNISAの積立がストップする

注意すべき点は「NISAは途中で止めてしまうと長期運用のメリットが半減してしまう」ということです。最初から「NISAの積立額を引いた残り」で払えるローン金額を設定しましょう。

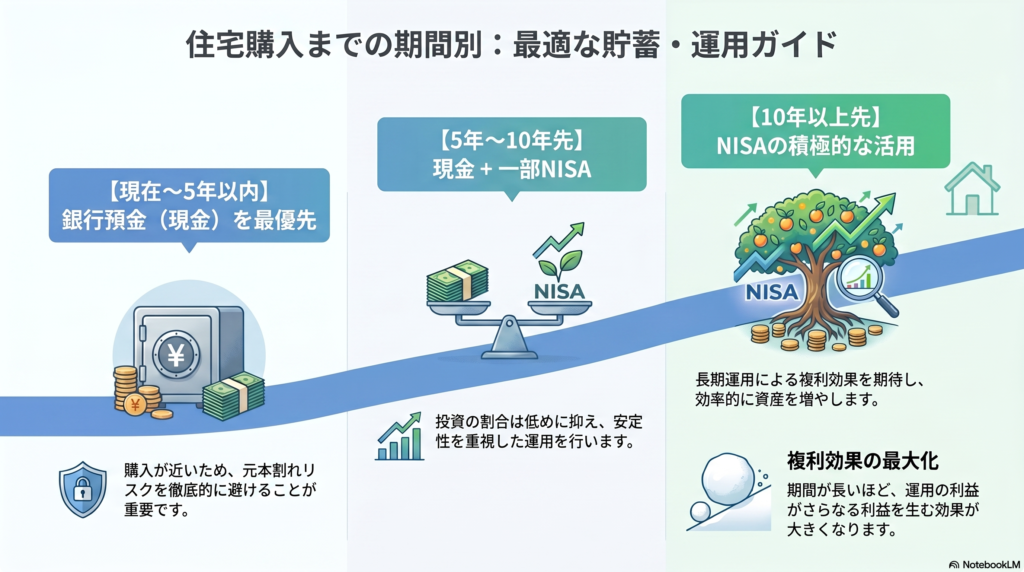

家を買うための頭金はNISAで準備すべきか?

結論を言えば「5年以内に家を買う予定があるなら普通の貯金(現金)で貯めるべき。10年以上先ならNISAの活用もアリ」ということです。

| 住宅購入までの期間 | 最適な貯蓄方法 | 理由 |

|---|---|---|

| 現在〜5年以内 | 銀行預金(現金) | 購入直前の元本割れリスクを避けるため |

| 5年〜10年先 | 現金+一部NISA | 期間が短いので投資の割合は低めに |

| 10年以上先 | NISAの積極活用 | 長期運用で複利の効果が期待できる |

FUSUMALAB.のライフプラン相談でできること

「我が家の場合は毎月いくらならローンを組んでも大丈夫?」「NISAの積立額はいくらに設定すればいい?」

FUSUMALAB.ではFP2級の知識を活かしたライフプラン作成サービスを提供しています。

・教育費がピークを迎える時期の家計シミュレーション

・老後の資金を残しながら買えるマイホームの総予算算出

・住宅ローン返済額とNISA積立額の最適バランス提案

詳しくはこちら:https://fusumalab.com/lifeplan-service/

また住宅ローン金利の基本についてはこちらの記事もご覧ください。

https://fusumalab.com/mortgage-rate-may-2026/

まとめ・だからどうする?

今日からあなたが起こすべきアクション3つ:

①「家か、投資か」の二者択一を今すぐやめる

→住宅ローン控除×NISAの仕組みを活用する

②家計の「緊急予備資金」を確認する

→生活費の3〜6ヶ月分の現金が手元にあるかチェック

③我が家の「適正予算」をプロと一緒に割り出す

→無理なローンでNISAを諦めることがないようライフプランを作る

【免責事項】

本記事に掲載している各種制度(住宅ローン控除・NISA等)に関する情報は2026年5月現在の税制に基づき一般的な事例として解説したものです。実際の適用にあたってはお客様の収入・家族構成・購入される物件の条件等により異なる場合があります。具体的な税務申告や個別の投資判断にあたっては税理士・所轄の税務署・金融機関・専門家にご相談ください。

📊 住宅購入前に、ライフプランを確認しませんか?

無理のない資金計画をFPがサポートします。

👉 ライフプラン作成サービスはこちら

https://fusumalab.com/lifeplan-service/

関連記事

・ライフプランから考える「いつ家を買うべきか」

https://fusumalab.com/life-plan-house-buying-timing-2026/

・子どもの教育費、いくらかかる?FPが教える準備の始め方と住宅購入との両立術

https://fusumalab.com/kyouikuhi-fp-2026/

コメント

コメント一覧 (2件)

[…] などの長期資産運用に回すという選択肢も検討しましょう。住宅ローンを抱えながらNISAをどう活用すべきかについてはこちらの記事をご覧ください。https://fusumalab.com/nisa-jutaku-ryoritsu-2026/ […]

[…] 金はNISA制度などを利用しコストの低いインデックスファンドなどで時間をかけて運用します。NISAと住宅購入の両立についてはこちらをご覧ください。https://fusumalab.com/nisa-jutaku-ryoritsu-2026/ […]