なぜ多くの方が退職金を受け取った後に生活の危機を迎えてしまうのでしょうか。理由はシンプルです。退職金という「人生最後の大きなまとまったお金」の扱い方を、受け取った直後の冷静ではない状態で決めてしまうからです。

特に退職直後は銀行や証券会社から「退職金運用プラン」などの魅力的な提案が次々と届きます。長年の勤労による疲れや環境の変化で判断力が低下しているタイミングに営業攻勢が重なることで、冷静な判断を誤ってしまうリスクが高まります。

FP2級の視点から退職金を「守る」ための知恵と、ついやってしまいがちな7つの失敗パターンを解説します。

退職金は「老後最後の砦」という認識を持つ

退職金は老後の生活を支える最後の砦です。現役時代とは異なり一度使ってしまったお金を自分の力で「稼いで取り戻す」ことが難しいという現実をまず認識しましょう。

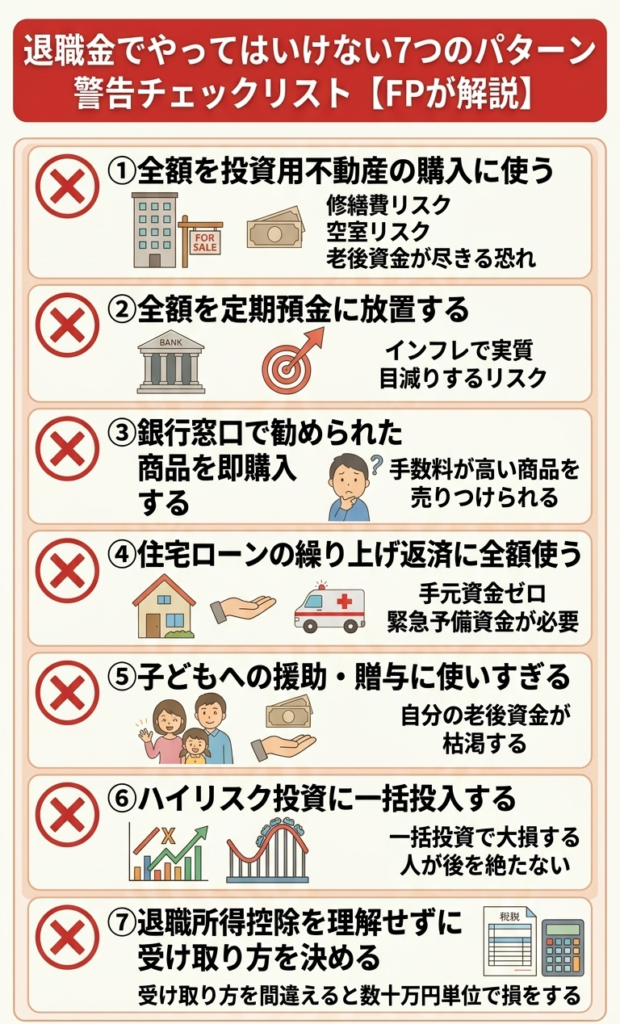

やってはいけない7つのパターンとは?

① 全額を投資用不動産の購入に使う

退職金の全額を投資用マンションの購入に充てるのは非常に危険です。修繕費の突発的な発生・空室リスク・金利上昇といった課題がつきまといます。安定した家賃収入が見込めない場合、老後資金があっという間に尽きてしまう恐れがあります。

② 全額を定期預金に入れて放置する

インフレ(物価上昇)によってお金の価値が実質的に目減りしてしまいます。現金の価値が相対的に下がるインフレ時代には、ただ預けるだけという選択肢もまたリスクです。

③ 銀行・証券会社の窓口で勧められた商品を即購入する

金融機関の窓口で勧められる「退職金専用」の金融商品は手数料が高く設定されているケースが多いです。特に退職金専用の定期預金と投資信託がセットになった商品は要注意です。勧められるがままに購入するのは避けましょう。

④ 住宅ローンの繰り上げ返済に全額使う

手元資金がゼロになっては本末転倒です。病気や介護など想定外の事態に備える「緊急予備資金」は必ず確保しなければなりません。現在の低金利ローンであれば完済を急ぐよりも手元資金を残しNISAなどを活用した運用を検討する方がトータルで資産効率が良い場合もあります。

⑤ 子どもへの援助・贈与に使いすぎる

計画性のない過度な贈与は自分の老後資金を枯渇させる原因になります。また金額や贈与の方法によっては贈与税が発生し税金の支払いだけで想定以上の負担になることもあります。

相続×生前贈与の正しい知識についてはこちらの記事もご覧ください。

https://fusumalab.com/souzoku-seizenzoyo-2026/

⑥ 株・FX・仮想通貨などのハイリスク投資に一括投入する

退職金は「守りのお金」です。FXや仮想通貨・特定の個別株へ一括投入して一攫千金を狙うのはギャンブルと同じです。失敗した時に取り返しがつかない事態になるため投資は「長期・分散・積立」を鉄則としリスクを抑えることが大切です。

⑦ 退職所得控除を正しく理解せずに受け取り方を決める

退職金の受け取り方には「一時金」と「年金」の2種類があり税金の仕組みが異なります。自身のライフプランに合わせた最適な受け取り方をしなければ税負担によって数十万円単位の損をしてしまう可能性があります。詳細は国税庁の「退職金と税金」をご確認ください。

退職金の正しい活用法とは?

①緊急予備資金を確保する

最低でも生活費の1〜2年分はすぐに動かせる預貯金として確保しましょう。

②運用は「長期・分散・積立」で

残りの資金はNISA制度などを利用しコストの低いインデックスファンドなどで時間をかけて運用します。NISAと住宅購入の両立についてはこちらをご覧ください。

https://fusumalab.com/nisa-jutaku-ryoritsu-2026/

③退職所得控除を最大限活用する

退職金が控除額内に収まるか、年金として受け取るべきかを慎重にシミュレーションしましょう。

FUSUMALAB.のライフプラン相談

一人ひとりの資産状況や家族構成・退職時期によって「正解」は異なります。退職金をどのように守りどのようなバランスで使っていくべきか一緒に整理しましょう。

老後破綻のリスクについてはこちらの記事もご覧ください。

https://fusumalab.com/rogo-hatan-jutaku-2026/

詳しくはこちら:https://fusumalab.com/lifeplan-service/

だからどうする?

退職金は「まずは守り、それから育てる」という意識が大切です。

①今お手元の退職金の使い道を一度立ち止まって見直す

②高額な手数料がかかる金融商品に手を出していないか確認する

③手元の緊急予備資金(生活費1〜2年分)が確保できているか確認する

「自分の場合はどうすればいいか」が気になる方はお気軽にご相談ください。

【免責事項】

本記事は一般的な情報提供を目的としており個別の投資推奨や税務アドバイスを意図するものではありません。金融商品の購入や税務手続きの判断は最終的にご自身の責任で行ってください。必要な場合は専門家や税務署へ直接ご相談ください。

📊 住宅購入前に、ライフプランを確認しませんか?

無理のない資金計画をFPがサポートします。

👉 ライフプラン作成サービスはこちら

https://fusumalab.com/lifeplan-service/

関連記事

・なぜ住宅購入で老後破綻するのか?FPが教える「一生安心できる家の買い方」

https://fusumalab.com/rogo-hatan-jutaku-2026/

・NISAをやりながら家も買える?FPが教える住宅購入と資産形成の両立術

https://fusumalab.com/nisa-jutaku-ryoritsu-2026/