なぜ今、保険の見直しが必要なのでしょうか。理由はシンプルです。「なんとなく不安だから」という理由で加入した保険が、今の生活や家族構成に合っていない可能性が高いからです。

人生のステージが変われば必要な保障の形もガラリと変わります。固定費の中で大きな割合を占める保険を一度スッキリ整理して、教育資金・老後資金・住宅購入資金にお回しいただくためのヒントをFP2級の視点から解説します。

日本人が保険を払いすぎている理由とは?

「日本人は世界一、生命保険が大好きな国民」と言われることがあります。複数の保険に加入し毎月数万円もの保険料を支払っているご家庭も少なくありません。

最大の原因は「自分が何に対して不安を感じているのか」が曖昧なまま安心を買いに走ってしまうことにあります。

保険の本質はめったに起きないけれど「もし起きてしまったら自分の貯蓄では絶対に払えない大損害」に備えるためのツールです。2〜3週間の入院でかかる数万円から十数万円の費用は日頃の貯蓄でカバーできる範囲ではないでしょうか。「自分では対応できないリスク」にだけ的を絞って保険をかけるという原則を意識するだけで無駄な保険料は一気に削ることができます。

公的保険でどこまでカバーされるのか?

日本に住む私たちは世界でもトップクラスに充実した公的保険に守られています。

高額療養費制度をご存じですか?

病気やケガで医療費が高額になっても私たちが窓口で支払う金額には「月ごとの上限」が定められています。一般的な現役世代の所得の方であれば、どれだけ大がかりな治療を受けても1ヶ月の医療費の自己負担は概ね8万〜9万円程度で済みます。

「がんになったら何百万円も現金が必要」というのは多くの場合において誤解です。まずはこの公的保険の全貌を把握した上で「どうしても足りない差額」を民間保険でピンポイントに補うのが賢い見直しの第一歩です。

万が一のときの「遺族年金」

一家の働き手が亡くなった場合にも国から遺族年金が支給されます。会社員であれば遺族基礎年金に加えて遺族厚生年金も支給されます。

ただし2025年6月に年金制度改革法が成立し、2028年4月から遺族年金制度が大きく変わる予定です。

最大の変更点は、子どものいない配偶者への遺族厚生年金が、これまでの「一生涯受給」から原則「5年間の有期給付」に変更されることです。5年間の支給期間中は「有期給付加算」が新設され受給額は増えますが、長期的な保障は縮小されます。

この改正により「遺族年金だけで一生安心」という前提は崩れつつあります。民間の生命保険と組み合わせて不足分を補う設計が、これまで以上に重要になってきています。

最新の遺族年金の受給額はねんきんネットや年金事務所で確認しておきましょう。

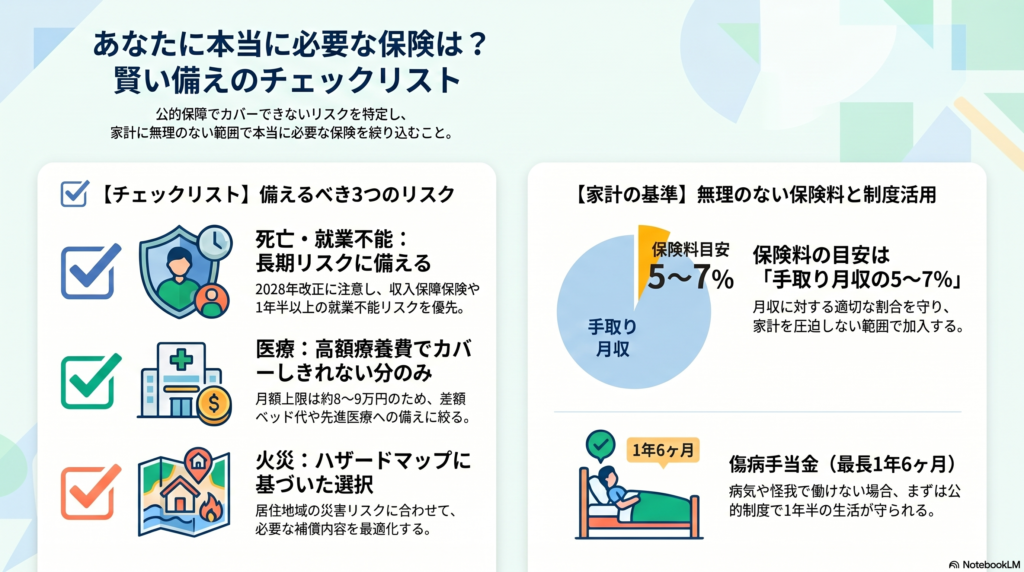

最低限必要な保険とは何か?

家計の負担を最小限に抑えつつ絶対に外してはいけない保険を4つに厳選します。

| 保険の種類 | 主な役割 |

|---|---|

| 死亡保険 | 遺族の生活費・教育費をカバー(掛け捨て推奨) |

| 医療保険 | 高額療養費制度の枠外の差額ベッド代・先進医療に備える |

| 就業不能保険 | 長期間働けなくなり収入が途絶えるリスクを補う |

| 火災保険 | 住宅購入時は必須・ハザードマップに合わせた選択を |

死亡保険は子どもの独立後に保障を減らせます。保障額が期間の経過とともに自動的に減っていく「収入保障保険」を選ぶと保険料を安く抑えることができます。ただし2028年から遺族年金が見直される予定のため、これまでより多めの死亡保障を検討する必要が出てくる可能性があります。

医療保険は高額療養費制度が優秀なため差額ベッド代や先進医療特約など公的保険の対象外に備える程度で十分です。

就業不能保険は「死なないけれど長期間働けなくなるリスク」に備えます。会社員であれば傷病手当金(最長1年6ヶ月・給与の約3分の2)がありますが、それ以上の長期になると住宅ローンや生活費が厳しくなります。

火災保険については以下の記事で詳しく解説しています。

https://fusumalab.com/kasai-hoken-2026/

住宅購入時に保険を見直すチャンスとは?

宗像・福津・古賀エリアでマイホームを購入するタイミングは人生最大の「保険見直しチャンス」です。

住宅ローンを組む際には「団体信用生命保険(団信)」への加入がセットになっています。万が一の際にローンの残高がゼロになるため「残された家族の住居費」がほぼ完全に消えてなくなります。

それまで賃貸住まいを前提に「残された家族の家賃分」まで上乗せしていた民間の生命保険は住宅ローン開始と同時に大幅に減額できます。この団信のメリットを計算に入れずに古い保険をそのまま払い続けていると保障が重複し毎月数千円〜数万円の無駄になってしまいます。

保険料を適正化する3つのステップ

ステップ1:現在の年間総保険料と保障内容を書き出す

まずはすべての保険証券を集め毎月いくら支払っているのか・万が一のときにいくら戻ってくるのかを書き出してみましょう。全体の「見える化」がすべての改善の出発点です。

ステップ2:適正な予算の目安を知る

家計に無理のない適切な保険料の総額は「手取り月収の5〜7%」がひとつの目安です。これを超えている場合はどこかに特約の重複や過剰な保障が隠れているサインです。

ステップ3:貯蓄型保険と「掛け捨て+資産運用」を比較する

現在の低金利時代では貯蓄型保険の運用効率は高くありません。保険は安い掛け捨て型にして浮いたお金をNISAなどの資産運用に回す方が将来的に手元に残る資産を効率よく増やせる可能性が高いです。保障と貯蓄は混ぜずに切り離して考えるのが現代のマネープランの鉄則です。

FUSUMALAB.のライフプラン相談

「自分の家族構成だと具体的にいくらの保障が必要なのか」「今入っているこの特約は解約しても大丈夫なのか」を個人で判断するのは難しいものです。

特に保険の解約は慎重に行う必要があります。一度解約すると過去の健康状態によっては二度と同じ条件で入り直せなくなったり、貯蓄型保険の場合は解約返戻金が大幅に元本割れしてしまうリスクがあります。

保険ショップの営業マンに相談すると売りたい商品を勧められてしまう構造上の問題もあります。FUSUMALAB.では特定の保険商品の勧誘は一切行わず、ライフステージ全体の収支をシミュレーションした上でニュートラルに診断します。

詳しくはこちら:https://fusumalab.com/lifeplan-service/

だからどうする?

まずは今夜にでも「我が家の保険証券を1箇所に集めて毎月の引き落とし総額を計算してみる」ことから始めてみてください。

手取り月収の7%を超えていたり、加入から5年以上内容を見直していない保険が見つかったりしたなら、それが家計をさらに豊かにする改善のチャンスです。

①現在の保険料合計を「見える化」する

②手取り月収の5〜7%以内に収まっているか確認する

③住宅購入のタイミングで団信との保障重複を見直す

【免責事項】

本記事に掲載している各種制度(高額療養費制度・遺族年金・傷病手当金など)に関する概要は2026年5月現在の一般的な税制・社会保険制度に基づいています。個人の所得状況・年齢・家族構成・勤務先の健康保険組合の規程等によって実際の支給額や自己負担上限額は異なります。具体的な保険商品の選択や解約にあたっては必ず最新の情報をご確認の上ご自身の責任においてご判断ください。

📊 住宅購入前に、ライフプランを確認しませんか?

無理のない資金計画をFPがサポートします。

👉 ライフプラン作成サービスはこちら

https://fusumalab.com/lifeplan-service/

関連記事

・火災保険は最長5年に短縮!2024年改正後の正しい選び方

https://fusumalab.com/kasai-hoken-2026/

・NISAをやりながら家も買える?FPが教える住宅購入と資産形成の両立術

https://fusumalab.com/nisa-jutaku-ryoritsu-2026/