あなたが今、「住宅ローンの固定期間が終わるけど、次はどうすればいいの?」と迷っているなら、まず知ってほしいことがあります。

「とりあえず変動にしておけばいいか」「やっぱり固定の方が安心かな」と、なんとなく決めてしまうのは少し危険です。特に今は、2026年6月に日銀が政策金利を1.0%に引き上げ、早くて10月には変動金利に反映される局面です。この選択は、これからの家計を大きく左右します。

この記事では、宗像・福津・古賀で住宅ローンの固定期間終了を迎えているあなたに向けて、「変動か固定か」の正しい判断基準を、できるだけやさしく整理します。

なぜ、10年固定が終わるタイミングが「大事な分かれ目」なのでしょうか?

なぜなら、固定期間中は金利が変わらなかった分、これからは自分で選択しなければならない局面に入るからです。

当初10年固定のローンは、2010年代に住宅を購入した30〜40代の方に多いタイプです。固定期間中は金利が変わらず安心でしたが、終了後は「変動金利(半年ごとに見直される型)」か「固定金利(返済中に金利が変わらない型)」かを選び直す必要があります。

しかも今は金利上昇局面です。2024年3月のマイナス金利解除以降、日銀は段階的に利上げを進めており、2026年6月には政策金利(日銀が決める基準となる金利)が1.0%に達しました。「とりあえず変動」と決める前に、自分の残債額と家計の余力をしっかり確認することが大切です。

そもそも、変動金利と固定金利はどう違うのでしょうか?

- 変動金利(半年ごとに見直される型): 市場の金利動向に合わせて定期的に見直されます。金利が低い時期は返済額を抑えられますが、上昇すると返済額も増えます。

- 固定金利(返済中に金利が変わらない型): 選択した時点から返済が終わるまで金利が変わりません。返済額が確定するため、将来の家計計画が立てやすくなります。

どちらが正解かは一律には言えません。大事なのは「あなたの残債額」と「家計の余力」で判断することです。

変動金利を選ぶと、金利が上がったら実際いくら増えるのでしょうか?

「金利が上がっても少しくらい大丈夫でしょ」と思いがちですが、残債の大きさによって影響が全然違います。

※前提:元利均等返済(毎月同じ返済額になる方式)・残り返済期間25年

| 残債 | 金利+0.25% | 月々の増加 | 年間の増加 |

|---|---|---|---|

| 800万円 | 約+885円 | 月+885円 | 年+約1万円 |

| 2,000万円 | 約+2,213円 | 月+2,213円 | 年+約2.7万円 |

| 3,000万円 | 約+3,319円 | 月+3,319円 | 年+約4万円 |

| 残債 | 金利+1.0% | 月々の増加 | 年間の増加 |

|---|---|---|---|

| 800万円 | 約+3,476円 | 月+3,476円 | 年+約4.2万円 |

| 2,000万円 | 約+8,690円 | 月+8,690円 | 年+約10.4万円 |

| 3,000万円 | 約+13,035円 | 月+13,035円 | 年+約15.6万円 |

※実際の返済額は現在の金利・残り返済期間などにより異なります

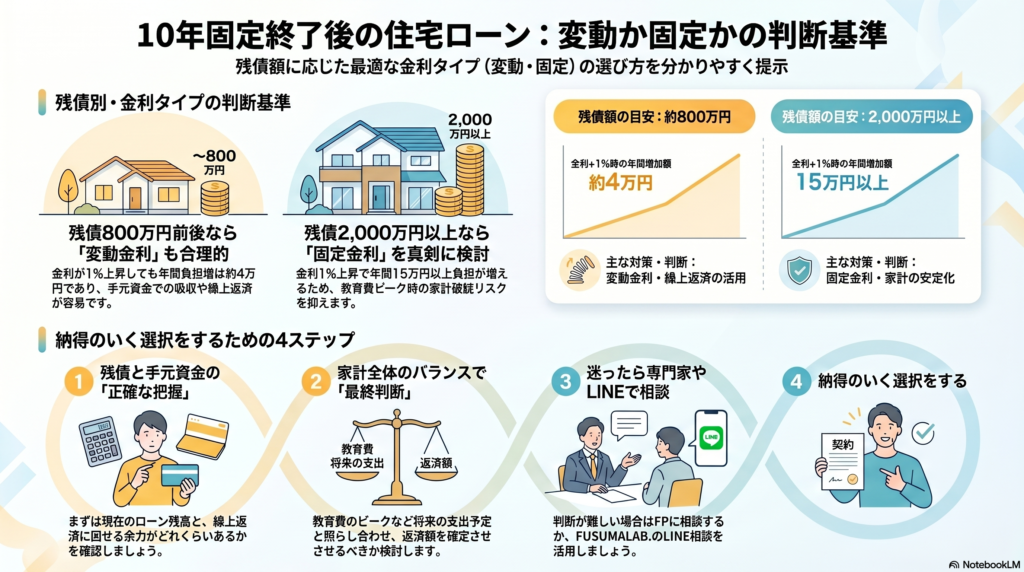

この表を見ると、残債800万円なら金利が1%上がっても年間約4万円の増加で済みますが、残債3,000万円なら年間約15.6万円の増加になります。残債の大きさが、そのまま金利リスクの大きさになるのです。

なぜ「2,000万円の境界線」が判断の目安になるのでしょうか?

残債が大きいほど、金利上昇のダメージも大きいからです。

残債800万円前後の場合: 金利が動いても月々の差は吸収しやすい水準です。手元資金(すぐ使えるお金)に余裕があり、いざとなれば繰上返済(前倒しで返すこと)や一括返済(まとまったお金で一気に返すこと)ができるなら、変動金利を選びつつ柔軟に対応するという考え方も合理的です。

残債2,000万円以上の場合: 0.5%の上昇でも家計への影響がかなり大きくなります。将来の金利上昇を避ける意味で、固定金利(返済中に金利が変わらない型)の安心感が大きくなります。特に教育費のピークが重なる時期なら、返済額を確定させておく方が家計の見通しが立てやすいです。

もちろん、2,000万円は絶対の線ではありません。年収・貯蓄・子どもの教育費・退職までの年数でも答えは変わります。

変動を選ぶべき人・固定を選ぶべき人は、どう判断すればいいのでしょうか?

変動金利が合いやすい人:

- 残債が800万円前後と少ない

- 手元資金に余裕があり、いざとなれば繰上返済できる

- 家計の収入が安定していて、多少の増加も吸収できる

- 「金利が上がっても払えるから変動」という確信がある

固定金利が合いやすい人:

- 残債が2,000万円以上残っている

- これから教育費のピークを迎える

- 共働きから片働きになる予定など、収入に変化がありそう

- 「金利が上がったらどうしよう」という不安が大きい

大切な一言:「変動金利が安いから変動」ではなく、「金利が上がっても払えるから変動」という確信がある人だけが変動を選ぶべきです。

実際にご相談いただいたケースをもとにすると、どんな判断になりやすいのでしょうか?

※実際にご相談いただいたケースをもとに、個人が特定されないよう内容を調整しています。

宗像・福津・古賀エリアで、40代のご家庭が「固定期間が終わるんですが、次はどうすればいいですか」と相談に来られました。

ローンの内容は、32年ローンで当初10年は固定金利、その後は変動か固定かを選択できるタイプ。固定を選ぶ場合は一定の金利優遇が適用される商品でした。

残債は約800万円、完済まで残り約22年。

「10年の固定期間が終わるタイミングで、これからどちらを選べばいいのかわからない」というのが最初のお悩みでした。

シミュレーションしてみると、残債が800万円程度であれば、金利が多少上昇しても月々の増加額は吸収できる水準でした。また、手元資金に余裕があり、いざとなれば繰上返済も可能な状態でした。

その結果、**「変動金利を選びつつ、余裕ができたら繰上返済でローンを早めに完済する」**という方針が、この家計にとって最もバランスが良いという結論になりました。

もし残債がまだ2,000万円以上あった場合は、判断が全く変わっていたと思います。

金利の選択と一緒に、土地リスクも確認しておくべきでしょうか?

住まいは「ローン」だけでなく、「土地の価値と安全」でも見るべきだからです。

住宅ローンの見直しでは、どうしても金利に目が向きます。でも、家はお金だけの問題ではありません。その土地に防災リスク(災害にあう心配)がどれくらいあるか、将来の資産価値(売れる力・貸せる力)がどうかも大切です。

FUSUMALAB.では、FP視点(お金の見方)だけでなく、地理学視点(土地の成り立ちや災害リスクの見方)も合わせて確認できます。ローンの見直しタイミングだからこそ、お住まいの土地の防災リスクや資産価値も一緒に点検しておくと、判断の精度が上がります。

だからどうする?10年固定が終わるあなたが今日からやるべきことは何でしょうか?

固定期間終了後の選択は、「なんとなく」で決めてはいけません。次の順番で考えるのが失敗しにくいです。

- まず、今の残債額を正確に確認する

- 残債2,000万円以上なら固定を真剣に検討、800万円前後なら変動も合理的

- 手元資金の余裕と、繰上返済できるかどうかを確認する

- 教育費・老後資金など、家計全体のバランスを見てから決める

- 迷ったらFPに相談して、数字で確認する

「変動か固定か」は、金利だけの話ではありません。あなたの残債額、家計の余力、将来の支出予定まで含めて見たときに、いちばん納得できる選択が正解です。

※本記事の数値シミュレーションはモデルケースです。実際の返済額は現在の金利・返済方法・ボーナス返済の有無などにより異なります。

【編集部より:住宅ローンの選択で迷っている方へ】

「変動か固定か、自分の家計ではどちらが正解なのか」 一人で判断するのは大変ですよね。

FUSUMALAB.(福岡住研究所)では、NISAと住宅ローンを同時に最適化し、35年後の総資産を最大化するための「正しい予算設定」をまとめた小冊子を、LINE登録者限定で無料配布しています。

👉 LINEで「資料希望」とメッセージを送ってください (自動でNISA×住宅ローンの小冊子をお届けします)

【この記事の執筆・監修】 川内秀敏(立地防災アドバイザー・宅建士・FP2級・法政大学地理学科在学中) 不動産業25年。宗像・福津・古賀エリア専門。 福岡住研究所(FUSUMALAB.)代表

【免責事項】 本記事の情報は執筆時点のものです。金利は各金融機関の条件により異なります。本記事のシミュレーションはモデルケースであり、実際の返済額は条件によって異なります。住宅ローンの選択については、必ず金融機関や専門家にご相談ください。当事務所は掲載情報の正確性を保証するものではありません。

🐦 XでもFUSUMALAB.の最新情報を発信中! 不動産・FP・防災・地名の豆知識を毎日投稿しています。 ぜひフォローしてください😊 👉 https://twitter.com/fusuma_lab

関連記事

・【速報】日銀が政策金利1%に利上げ。31年ぶりの水準で、あなたの住宅ローンはどうなる? https://fusumalab.com/nichigin-rikiage-jutakuloan/

・住宅購入と金利上昇:宗像・福津・古賀で失敗しない考え方 https://fusumalab.com/jutaku-kinri-joushou/