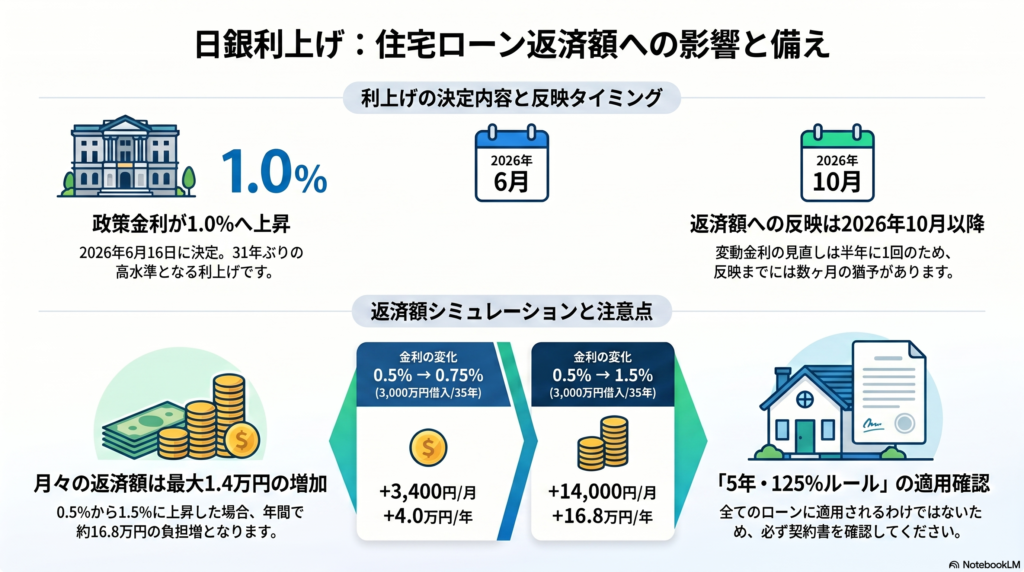

2026年6月16日、日本経済に大きなニュースが飛び込んできました。日本銀行が「政策金利(日銀が決める、銀行同士がお金を貸し借りする時の基準金利)」を、これまでの0.75%程度から0.25ポイント引き上げ、1.0%程度に決定したのです。

この「1.0%」という数字、実は1995年以来、なんと31年ぶりの高水準となります。今回の会合は、植田総裁が入院中で初めて不在という異例の状況で行われましたが、賛成7・反対1という結果で、利上げが決定されました。

「金利が上がる」というニュースを聞いて、住宅ローンを抱えている方や、これからマイホームを考えている方は、「私の家計はどうなってしまうんだろう?」「返済額が急に増えて払えなくなったらどうしよう」と不安に感じているのではないでしょうか。

まずお伝えしたいのは、今回の決定はあくまで日本銀行が下した経済全体に対する判断であり、私たち(FUSUMALAB.)が良い・悪いを評価する立場にはないということです。この記事では、日銀が発表した内容を客観的にお伝えしながら、私たちの生活、特に住宅ローンにどのような影響があるのかを、専門用語をできるだけ使わず、温かい言葉で丁寧に整理していきます。

なぜ今、日銀は「利上げ」を決めたのか?

「なぜ、わざわざ金利を上げるの?」と疑問に思う方も多いでしょう。日銀が説明している決定の背景には、私たちの生活に密着した物価の問題があります。

物価の安定が日銀の仕事

日本銀行の最も大切な役割は、世の中の「物価」を安定させることです。私たちが普段スーパーで買う野菜や日用品の値段、ガソリン代などが急激に高くなりすぎたり、逆に安くなりすぎたりしないよう、お金の流通量をコントロールしています。

最近、皆さんも感じている通り、ガソリン代や食料品などの値段が上がっていますよね。日銀は、この主な原因として「原油高」や「円安」を挙げています。海外から輸入するエネルギーや材料の値段が上がると、それが最終的に私たちの買い物の値段に跳ね返ってきます。

日銀は、こうした物価の上昇圧力を抑え、経済を安定させるために、「金融緩和(世の中にお金を回しやすくして、経済を活発にすること)」の度合いを少しずつ調整し、金利を引き上げるという判断を下したと説明しています。

今後も続くかもしれない「利上げ」

今回の日銀の声明には、「今後も金融緩和の度合いを調整していく」というメッセージが盛り込まれています。これは、今回の一度きりで終わるのではなく、状況次第では今後もさらに利上げを行う可能性があることを示しています。

この判断が経済全体にとって正しいかどうかは、専門家の間でも様々な意見があります。私たちFUSUMALAB.は、その経済政策そのものを評価する立場ではなく、「決定された事実をもとに、皆さんの住まいとお金にどう備えるか」を一緒に考える立場であることを、まずお伝えしておきます。

住宅ローンへの影響を正しく知ろう

ここからは、皆さんが最も心配しているであろう「住宅ローンへの影響」について解説します。

固定金利と変動金利の違い

住宅ローンには大きく分けて2つの種類があります。

- 固定金利(借りた時点で金利が決まるタイプ): 返済が終わるまで、あるいは一定期間、金利が変わらないタイプです。すでにこのタイプで契約している方は、今回の利上げによる返済額の変化はありません。

- 変動金利(返済中に金利が変わるタイプ): 市場の金利状況に合わせて、定期的に適用される金利が見直されるタイプです。今回の利上げで影響を受ける可能性が高いのは、この「変動金利」を利用している方です。

いつから返済額に反映されるの?

ここで、ぜひ知っておいていただきたい重要なポイントがあります。

変動金利のローンは、多くの金融機関で「半年に一度」金利の見直しが行われる仕組みになっています。つまり、今回6月16日に決定された利上げが、すぐにあなたの返済額に反映されるわけではありません。

一般的なスケジュールで考えると、最も早いケースでも、実際に金利が見直され、返済額に反映されるのは2026年10月以降になると考えられます。「今月から急に返済額が増える」ということではありませんので、まずは落ち着いて、今後の見直しタイミングに備える時間があることを覚えておいてください。

※見直しのタイミングは金融機関や契約内容によって異なりますので、正確な時期はご自身の契約書や金融機関への確認が必要です。

具体的に、返済額はどう変わるの?

「言葉で説明されても、実感がわかない」という方もいらっしゃると思いますので、一つのモデルケースで確認してみましょう。

【モデルケース】

借入額3,000万円・返済期間35年・元利均等返済の場合(現在の金利を0.5%と仮定)

| 金利の変化 | 月々の返済額(目安) | 月々の増加額 | 年間の増加額 |

|---|---|---|---|

| 0.5%(現在) | 約77,900円 | - | - |

| 0.75%(今回の利上げ分・0.25%上昇) | 約81,200円 | 約+3,400円 | 約+4万円 |

| 1.5%(さらに1%上昇した場合) | 約91,900円 | 約+14,000円 | 約+16.8万円 |

今回(6月)の利上げ分だけを見ると、月々の負担増は約3,400円と、それほど大きくは感じないかもしれません。

しかし、日銀が示しているように、今後も利上げが続いた場合、合計で1%金利が上がると、月々の返済額は約14,000円増え、年間では約16.8万円もの負担増になります。

「今回は大丈夫でも、この先も上がり続けたらどうなるか」という視点で、一度ご自身の家計に当てはめて考えてみることが大切です。

※この数値はあくまで一般的な条件でのシミュレーションであり、実際の返済額は借入額・金利タイプ・返済方式により異なります。

「5年ルール」と「125%ルール」をご存じですか?

変動金利でローンを組んでいる方にとって、少し安心材料に聞こえるのが「5年ルール」と「125%ルール」です。

- 5年ルール(変動金利でも、5年間は毎月の返済額が変わらない仕組み): 金利が上がっても、毎月の返済額をすぐに変えるのではなく、5年間は同じ金額で支払いを続ける仕組みです。

- 125%ルール(6年目以降の返済額見直しでも、前回の1.25倍を超えないようにする仕組み): 5年経過後の返済額見直しで、金利上昇分が大きくても、前回の返済額の1.25倍までは抑えるという仕組みです。

「それなら安心!」と思われるかもしれません。しかし、ここからが非常に重要です。

【重要】注意喚起:すべてのローンに適用されるわけではありません

この「5年ルール」や「125%ルール」は、すべての金融機関や住宅ローン商品で自動的に適用されるわけではありません。

銀行や商品によっては、この仕組みがないものもあります。また、たとえこの仕組みがあっても、「未払い利息(金利上昇分が支払いきれず、後回しにされた利息)」が蓄積されていく仕組みになっているケースもあり、決して「金利が上がっても支払額が変わらないから放置していい」というわけではないのです。

今のあなたのローンにこのルールがあるかどうか、また、ルールがある場合のデメリット(未払い利息の発生リスクなど)は何かを、「契約書」を確認したり、「金融機関」へ問い合わせたりして、ご自身の目で確かめることが必要不可欠です。

「ルールがあるから大丈夫」という他人任せの安心ではなく、「自分のローンがどんな条件になっているのかを正確に把握する」ことこそが、本当の安心への第一歩です。

FPの視点から:今、私たちがやるべきこと

経済ニュースに耳を傾けていると、「今後、金利はどこまで上がるのか?」という予想が気になってしまうかもしれません。しかし、私たち「住まいとお金の主治医」が大切にしているのは、未来の金利を当てることではありません。

「予想」より「耐えられるか」を確認しよう

金利が上がるか下がるかを正確に言い当てることは、誰にもできません。FP(ファイナンシャルプランナー)の視点でお伝えしたいのは、**「もし金利が今より1%上がったとしても、今の家計で無理なく返済し続けられるか?」**という視点を持つことです。

既存ローンを組んでいる方へ

まずは家計の「ストレステスト(金利が上昇したと仮定して、返済計画が破綻しないか確認すること)」を行いましょう。貯蓄の状況、毎月の生活費、そして将来必要な教育費や老後資金を書き出してみてください。10月以降の見直しに向けて、もし不安があれば、今すぐ繰り上げ返済を検討したり、他の金利の低いローンへの借り換え(別の銀行にローンを切り替えること)をシミュレーションしたりしてみましょう。

これからマイホームを組む方へ

「変動金利なら今の返済額は安い」という点だけに注目するのは危険です。金利が上昇したケースも想定し、余裕を持った予算設定を心がけましょう。背伸びした予算ではなく、生活の質を守りながら無理なく返せる「身の丈に合った予算」を知ることが、マイホーム購入で最も重要な準備です。

最後に:経済ニュースに振り回されないために

ニュースを見ると、どうしても不安が煽られがちです。しかし、大切なお住まいや暮らしを守るのは、誰かの予測ではなく、あなた自身の確かな知識と準備です。

経済の大きな流れを知ることは大切ですが、それ以上に「自分の家計はどう備えるか?」という一点に集中してください。住宅ローンの見直しや、これから組むローンの適正な予算設定など、一人で悩む必要はありません。

私たちの事務所では、皆さんが家計の現状を正しく把握し、将来にわたって安心できる住まいの計画を立てるお手伝いをしています。ニュースを見て「今の自分のローンは大丈夫だろうか?」と少しでも不安を感じた方は、ぜひ一度、プロと一緒に「我が家のシミュレーション」をしてみませんか。

冷静に、そして温かく、これからの住まいと暮らしを一緒に考えていきましょう。

【編集部より:金利上昇が気になる方へ】

今回の利上げで、「自分のローンは大丈夫か」と不安になった方も多いと思います。

FUSUMALAB.(福岡住研究所)では、NISAと住宅ローンを同時に最適化し、35年後の総資産を最大化するための「正しい予算設定」をまとめた小冊子を、LINE登録者限定で無料配布しています。

👉 LINEで「資料希望」とメッセージを送ってください

(自動でNISA×住宅ローンの小冊子をお届けします)

【この記事の執筆・監修】

川内秀敏(立地防災アドバイザー・宅建士・FP2級・法政大学地理学科在学中)

不動産業25年。宗像・福津・古賀エリア専門。

福岡住研究所(FUSUMALAB.)代表

【免責事項】

本記事の情報は2026年6月16日時点のものです。今後の金融政策・金利動向により内容が変わる可能性があります。住宅ローンの条件は金融機関により異なりますので、必ず契約内容をご確認ください。返済額のシミュレーションは一般的な条件によるものであり、実際の金額とは異なります。当事務所は掲載情報の正確性を保証するものではありません。

🐦 XでもFUSUMALAB.の最新情報を発信中!

不動産・FP・防災・地名の豆知識を毎日投稿しています。

ぜひフォローしてください😊

👉 https://twitter.com/fusuma_lab

関連記事

・住宅購入と金利上昇:宗像・福津・古賀で失敗しない考え方

https://fusumalab.com/jutaku-kinri-joushou/

・世界のお金の専門家は、資産をどう分けているのか?マイホーム購入者が学べる「分け方」の発想

https://fusumalab.com/portfolio-sekai-no-toushika/