あなたは今、こんなふうに感じていませんか。

「NISA(少額投資非課税制度・投資の利益に税金がかかりにくくなる制度)を始めたほうがいいのはわかるけど、つみたて投資枠と成長投資枠って何が違うの?」

「成長投資枠って、なんだか怖そう……」

しかもSNSを見れば、「成長投資枠で年利40%(1年で40%ふえるという意味)!」といった強い言葉も流れてきます。でも、そうした甘い話をうのみにすると、あなたの大切なお金を守れません。

この記事では、まずなぜNISAの使い方を間違えやすいのかをはっきりさせたうえで、つみたて投資枠と成長投資枠の本当の役割、そして将来の住宅購入とのバランスまで、わかりやすく整理します。

なぜNISAは「枠の名前」で選ぶと失敗しやすいのでしょうか?

なぜなら、「つみたて=安全」「成長=危険」と、名前だけで思いこんでしまう人がとても多いからです。

「成長投資枠」という名前を見ると、なんだか”大きく増やすための危ない枠”に見えやすいですよね。でも実際は、枠の名前とリスク(値動きの大きさ)は別の話です。どんな商品を買うかで、リスクはいくらでも変わります。

つまり大事なのは、「どの枠を使っているか」よりも、「その枠の中に何を入れるか」ということです。

「成長投資枠だから危ない」のではなく、何を買うかで危なさは変わります。まずは名前のイメージにとらわれず、中身で考えるクセをつけましょう。

なぜ「成長投資枠で年利40%」のような広告を信じてはいけないのでしょうか?

なぜなら、現実とかけはなれた数字で不安や欲をあおり、あなたの正しい判断をにぶらせるためです。

投資は、上がる年もあれば下がる年もあります。世の中の経済状況が変われば、利益が出ることもあれば損をすることもあるのが当たり前です。「長期で安定して年40%を出し続ける」といった前提は、現実的ではありません。

世界一の投資家でも、「ずっと40%」は出していない

ここで、一つの参考になる数字をご紹介します。

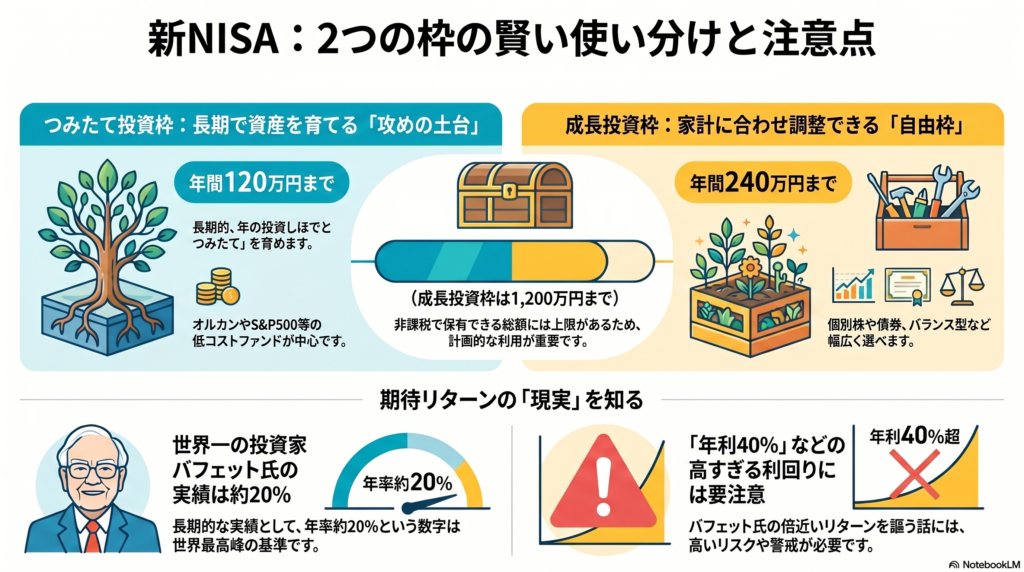

「投資の神様」と呼ばれ、世界的に有名な投資家ウォーレン・バフェット氏が経営する投資会社は、1965年から2024年までの約60年間で、年平均リターン(1年あたりの平均的な増え方)約20%という驚異的な実績を残しています。これは、同じ期間の米国市場全体の平均(約10%)の、実に2倍の水準です。

たしかに、投資の世界では「単年」だけを見れば、40%を超えるような年も存在します。バフェット氏自身も、過去には1年で大きく資産を増やした年がありました。

しかし大切なのは、「その年だけ」ではなく「何十年も続けられるかどうか」です。世界中の優れた企業を見極め続けてきた「投資の神様」でさえ、60年という長い目で見ると平均は年率約20%に落ち着きます。良い年もあれば、厳しい年もあったからこそ、「平均」がこの数字になるのです。

それなのに、SNSや広告で「年利40%」と謳う話の多くは、まるでその数字が”毎年当たり前に続く”かのように見せています。世界一の投資家の長期実績の倍を、特別な専門知識もいらないかのように約束しているとすれば、その不自然さに気づくはずです。

高すぎる利回り(お金がふえる割合)をうたう話ほど、裏にリスクを隠しているか、詐欺の可能性すら疑うべきです。特に、「絶対」「必ず」「元本保証(最初に出したお金が減らないという保証)」といった言葉には十分に注意してください。

NISAはあくまで税金がかかりにくくなる制度であって、儲けを約束する仕組みではありません。SNS広告やLINE勧誘、正体があいまいなファンドには気をつけましょう。「高くふえる話」より先に、「何に投資して、どんな危険があるのか」を確認することが何よりも大切です。

そもそも新NISAの基本はどうなっているのでしょうか?

まずは制度の土台を正しく知ることから始めましょう。

1. NISAとは何か

投資で出た利益に税金がかかりにくくなる制度です。通常、利益には約20%の税金がかかりますが、NISAならこれがかかりません。

2. つみたて投資枠の基本

年間投資上限額は120万円です。長く、少しずつ、いろいろに分けて投資する「長期・積立・分散」に向いた商品が中心です。

3. 成長投資枠の基本

年間投資上限額は240万円です。上場株式(証券取引所で売買される株)やETF(上場投資信託)なども対象になります。ただし、複雑すぎる商品などは除外されています。

4. 2つの枠は併用できる

つみたて投資枠と成長投資枠は、同じ年に一緒に使うことができます。

5. 生涯投資枠の基本

一生のうちに非課税で投資できる枠は合計1,800万円です。そのうち、成長投資枠として使えるのは1,200万円までとなっています。

なぜ「つみたて投資枠=守り」「成長投資枠=攻め」と決めつけてはいけないのでしょうか?

なぜなら、実際には「つみたて投資枠」でも値動きの大きい商品を持てますし、「成長投資枠」でも守りを意識した使い方ができるからです。

つみたて投資枠で人気の「オルカン(全世界株式に広く分けて投資する投資信託)」や「S&P500(アメリカの代表的な500社に連動する指数)」は、長期では王道ですが、短期で見ればしっかり値動きします。つまり、つみたて投資枠は「安全だから守り」ではなく、むしろ長期で資産を育てにいく「攻めの主役」とも考えられます。

一方で、成長投資枠は個別株だけの枠ではありません。債券を混ぜた投資信託や、値動きがおだやかなETFなどを選べば、守りを厚くすることも可能です。

「枠の名前」と「商品の危なさ」は同じではありません。枠のイメージにしばられず、目的に合わせて中身を選ぶことが重要です。

では、つみたて投資枠はどう使うのが現実的なのでしょうか?

初心者の方ほど、まずは迷いにくく、続けやすい形にするのが失敗しないコツです。

基本は、手数料が低い「インデックスファンド(市場全体に連動する投資信託)」を中心にするのがおすすめです。具体的には「オルカン」や「S&P500」などが代表的です。

この枠は、毎月コツコツ積み立てることで、価格が高いときも安いときも自動的に買い続けやすいのが強みです。30〜50代で、これからNISAを始める方や、忙しい子育て世代の方にとって、手間を増やしすぎないことは長く続けるための秘訣です。

なぜオルカンやS&P500がよく選ばれるのでしょうか?

世界や米国の大きな企業に広く分散できるからです。個別株のように1社だけで失敗するリスクを減らしやすく、手数料が低い商品が多いことも魅力です。

では、成長投資枠はどう使うのが正解なのでしょうか?

成長投資枠は「一発勝負の枠」ではありません。家計全体に合わせて、自由度高く使える「調整用の枠」と考えるのが正解です。

たとえば、次のような使い方が考えられます。

- 個別株に少しだけ挑戦してみる

- 配当が比較的高い株(高配当株)を組み合わせて楽しむ

- 債券を含んだ投資信託やETFで、全体の値動きをやわらげる

- バランス型ファンドで守りを厚くする

住宅購入を考えている方は、この枠で「いかに増やすか」だけでなく、「いかに家計の安定を守るか」も考えることが大切です。

成長投資枠はハイリスク専用ではないのでしょうか?

いいえ、違います。リスクは「枠」で決まるのではなく、枠の中に入れた「中身」で決まります。安定した商品を選べば、成長投資枠も守りの要になります。

宗像・福津・古賀で家も考えるあなたは、NISAと住宅予算をどう両立すべきでしょうか?

NISAだけを見ていると、住宅ローン(家を買うための借入)とのバランスを崩してしまうことがあるからです。

資産形成はもちろん大事ですが、家を買うための資金までリスクの高い運用にさらすのは危険です。住宅購入には、頭金(最初に入れるお金)や諸費用、引っ越し費用、家具家電、そして教育費や老後資金など、様々なお金がかかります。

「家を買うかもしれないから全部現金」も非効率ですが、「NISA枠があるから頭金ゼロでギリギリのローンを組む」のもリスクがあります。

宗像・福津・古賀エリアで戸建てや土地購入を考える世帯にとって、NISAは単なる投資の話ではなく、「住まいの予算設計」とセットで考えるべき大切なテーマなのです。

NISAを続けながら、無理のないマイホーム予算はどう考えればいいのでしょうか?

家を買ったあとに家計が苦しくなると、NISAも住宅ローンも両方とも続かなくなる可能性があるからです。

先に決めるべきは「いくらの家が買えるか」ではなく、「いくらなら無理なく支払い続けられるか」という家計のバランスです。住宅ローン返済額だけでなく、固定資産税や修繕費、将来の教育費なども見据える必要があります。

NISAをやっている方ほど、今の利回り(どれだけ増えそうか)だけでなく、家計全体の出口戦略を考えるべきです。「頭金に入れるべきか、NISAを続けるべきか」は、一律の正解はありません。あなたのライフステージに合わせて考えることが必要です。

結局、あなたはNISAの2つの枠をどう使えばいいのでしょうか?

ここまでのお話を、あなたの行動に落としこんでみましょう。

- これから始める人: まずはつみたて投資枠で、低コストなインデックスファンドを1本か2本。成長投資枠は、余裕ができてからゆっくり検討しましょう。

- すでに始めている人: 「成長投資枠=攻め」と思いこんでいませんか?一度見直して、守りの役割を持つ商品を入れる余地がないか確認してみましょう。

- 数年以内に家を考える人: NISAの積立額を増やしすぎず、現金とのバランスを最優先しましょう。住宅予算と投資額を同時に考えるのが成功への道です。

だからどうする?あなたが今日から決めるべきことは何でしょうか?

まずは、「成長投資枠=危険」「つみたて投資枠=安全」という思いこみを一度手放してみてください。そして、怪しい高利回り広告とは距離を置きましょう。

つみたて投資枠で地道に土台を作り、成長投資枠は必要に応じて調整に使う。もし家を考えるなら、投資と住宅ローンを別々に考えず、家計全体で設計することが大切です。

あなたのNISAを「枠の名前」ではなく「使う目的」で見直すことから、今日の第一歩を始めてみませんか。

【編集部より:あなたの「正しい予算」を確認したい方へ】

この記事では、NISAの2つの枠の正しい使い方をご紹介しました。 でも、一番大事なのは「あなたの家計にとって、ちょうどいい投資額と住宅予算のバランス」を知ることです。

FUSUMALAB.(福岡住研究所)では、NISAと住宅ローンを同時に最適化し、35年後の総資産を最大化するための「正しい予算設定」をまとめた小冊子を、LINE登録者限定で無料配布しています。

👉 LINEで「資料希望」とメッセージを送ってください (自動でNISA×住宅ローンの小冊子をお届けします)

【この記事の執筆・監修】 川内秀敏(立地防災アドバイザー・宅建士・FP2級・法政大学地理学科在学中) 不動産業25年。宗像・福津・古賀エリア専門。 福岡住研究所(FUSUMALAB.)代表

【免責事項】 本記事の情報は執筆時点のものです。投資・資産配分に関する内容は、特定の投資商品の勧誘を目的としたものではありません。投資にはリスクがあり、将来の運用成果を保証するものではありません。ウォーレン・バフェット氏の実績データは公開情報をもとにしていますが、今後変動する可能性があります。NISA制度の詳細も今後変更される可能性がありますので、最新情報は金融庁等の公式情報をご確認ください。個別の資産運用については、専門家にご相談ください。当事務所は掲載情報の正確性を保証するものではありません。

🐦 XでもFUSUMALAB.の最新情報を発信中! 不動産・FP・防災・地名の豆知識を毎日投稿しています。 ぜひフォローしてください😊 👉 https://twitter.com/fusuma_lab

関連記事

・世界のお金の専門家は、資産をどう分けているのか?マイホーム購入者が学べる「分け方」の発想 https://fusumalab.com/portfolio-sekai-no-toushika/

・あなたは老後のお金、大丈夫ですか?iDeCoの基礎知識をFPがやさしく解説 https://fusumalab.com/ideco-basic-knowledge/

コメント

コメント一覧 (1件)

[…] ・NISAの「成長投資枠」と「つみたて投資枠」、本当の使い方とは? https://fusumalab.com/nisa-growth-tsumitate/ […]