宗像市、福津市、古賀市で家探しをしていると、ふとこんな不安がよぎることはありませんか?

「頭金をどれくらい入れるべきなんだろう?」

「住宅ローンを払いながら、子どもの教育費や老後のお金ってどうすればいいの?」

「マイホームを買うと、投資に回すお金がなくなっちゃう?」

一生に一度の大きな買い物だからこそ、失敗したくない。でも、家を買うこととお金を貯めること、どちらを優先すればいいのか悩んでしまいますよね。

実は、世界中の資産を動かしている投資の専門家たちも、同じように「どうやってお金を分けるか」を一生懸命に考えています。彼らの考え方を少しだけ覗いてみると、マイホーム購入という大きな決断に対する、新しいヒントが見えてくるかもしれません。

今回は、お金の主治医という視点から、世界的なプロの「分け方」の発想を、初めての方でもわかるように紐解いていきましょう。

プロはどうやって「分け方」を決めているの?

資産運用の世界では、お金の分け方のことをポートフォリオ(資産の組み合わせ・分け方)と呼びます。

投資家たちは、自分のお金を一つの場所にまとめて置いておくようなことはしません。例えば、株だけ、現金だけ、といったように一つに集中させてしまうと、もしその市場が暴落した時に全てを失うリスクがあるからです。

そこで、多くの専門家が重視しているのが分散投資(一つに集中せず複数に分けること)です。どんな時でも大きなダメージを受けないように、あらかじめ異なる性質のお金を混ぜ合わせておく。この「お金をどんな種類に分けて持つか」という考え方を資産配分(アセットアロケーション)と言います。

では、世界で最も成功している専門家たちは、具体的にどのような配分を行っているのでしょうか。

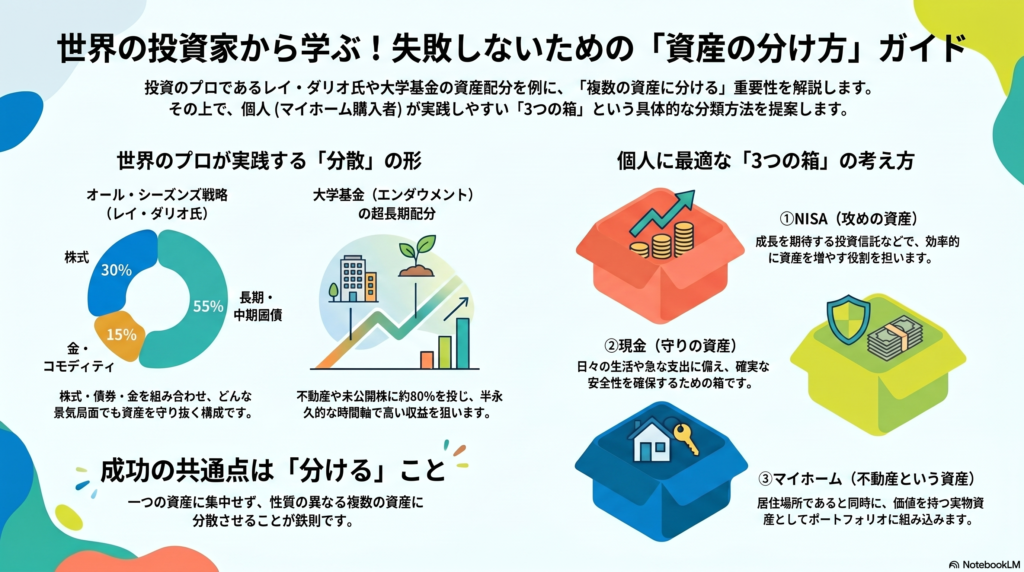

レイ・ダリオ氏の「オール・シーズンズ戦略」

世界的投資家として知られるレイ・ダリオ氏が提唱した「オール・シーズンズ戦略」という考え方があります。これは、その名の通り「どんな季節(景気)が来ても困らないように準備する」という発想です。

具体的には、以下のような組み合わせです。

- 株式:30%

- 長期国債:40%

- 中期国債:15%

- 金:7.5%

- コモディティ(商品取引):7.5%

例えば、四季があるように、経済にも「好景気の時」と「不景気の時」があります。晴れの日もあれば、大雨の日もある。この配分は、どの季節が来てもどこかの資産がカバーし合って、全体が大きく崩れないように考えられています。

特徴的なのは、長期国債(国が長期間にわたってお金を返すと約束した借金の証書)が40%と、一番大きな割合を占めていることです。株式が大きく値下がりするような不景気の時期には、逆に国債の価値が安定したり、上がったりする傾向があります。「攻め役」の株式が苦しい時に、「守り役」の国債がカバーする、という役割分担になっているのです。

これは、私たち個人でも投資信託などをうまく組み合わせれば、比較的近い形を作ることができる、非常に参考になる考え方です。

大学基金の「エンダウメント」という特別な運用

一方で、イェール大学やハーバード大学といったアメリカの名門大学が運用するエンダウメント(大学などが長期で運用する寄付金の基金)は、また少し違ったアプローチをしています。

彼らの資産配分は、個人投資家とは全く異なる世界です。不動産、未公開株(プライベートエクイティ・証券取引所で売買されていない会社の株)、天然資源といった、個人が普段は手を出せないようなオルタナティブ資産(株式・債券以外の、不動産や未公開株などの資産)に、全体の約80%という大部分を配分しているのです。

なぜ私たち個人は、こうした資産になかなか手を出せないのでしょうか。それは「流動性(必要な時にすぐお金に変えられる度合い)」が大きく関係しています。証券取引所で売買される株式や投資信託は、欲しい時にすぐ売って現金にすることができます。しかし未公開株や不動産は、売りたいと思ってもすぐに買い手が見つかるとは限りません。

大学基金がこうした資産にお金を投じられるのには、明確な理由があります。それは「半永久的に運用し続ける」という超長期の時間軸を持っているからです。数十年単位で考えることができるからこそ、すぐに換金できないような資産にも投資し、高いリターンを狙うことができるのです。

「真似できない」ことを知る、それが第一歩

ここまで読んで、「自分も大学基金のような配分を真似しよう!」と思ったかもしれません。でも、ちょっと待ってください。

正直に申し上げます。私たち一般の個人が、彼らの配分をそのまま真似することはできません。なぜなら、かけられる時間、アクセスできる資産の規模、そして運用目的という「土俵」が全く違うからです。

彼らは「プロ中のプロ」であり、超長期の運用を前提としています。個人である私たちは、もっと柔軟に、そして日々の暮らしを守りながら投資を考える必要があります。

ですが、彼らから学ぶべき「本質」は間違いなくあります。

それは、「一つに集中させず、複数の性質が違う場所に分けて持つ」という発想そのものです。この「分け方の考え方」は、今日から誰でも取り入れることができます。

マイホーム購入者にとっての「分け方」

マイホームを買うことを検討しているあなたは、ぜひ次の3つの箱にお金を分けて考えてみてください。

- NISA(攻めの資産): 成長を目指して増やすお金

- 現金(守りの資産): 急な出費や生活を守るためのお金

- マイホーム(不動産という資産): 住む場所であり、資産の一部

ここでのポイントは、「マイホームを買う」という行為自体が、大学基金が大切にしている「不動産という資産クラス」を、あなた自身も持つことになる、という視点を持つことです。

宗像・福津・古賀エリアでマイホームを持つということは、あなたもこのエリアの「不動産」というオルタナティブ資産を、ご自身の資産配分の中に組み入れることになります。大学基金が不動産を重視しているのと同じように、あなたの家計にとっても、マイホームは立派な資産の一部なのです。

マイホームは単なる「消費」ではなく、「不動産という現物資産」を持つことでもあります。だからこそ、無理をして予算を組み、家だけに全資産を集中させてしまうと、NISAなどの「攻めの資産」を作る余裕がなくなってしまいます。

家を買う時こそ、この「3つのバランス」をどう取るか。これこそが、長い目で見た時の「総資産ポートフォリオ」を豊かにする秘訣なのです。

「いくらまでなら住宅ローンを組んでいいのか」という問いに対して、ただ金融機関の限度額だけを見るのではなく、あなたの人生の「分け方」全体を見て考えること。それこそが、主治医としての私の役割だと思っています。

【編集部より:あなたの「正しい予算」を確認したい方へ】

この記事では、世界のお金の専門家の「分け方」の発想をご紹介しました。

でも、一番大事なのは「あなたの家計にとって、ちょうどいい分け方」を知ることです。

FUSUMALAB.(福岡住研究所)では、NISAと住宅ローンを同時に最適化し、35年後の総資産を最大化するための「正しい予算設定」をまとめた小冊子を、LINE登録者限定で無料配布しています。

👉LINEで「資料希望」とメッセージを送ってください

(自動でNISA×住宅ローンの小冊子をお届けします)

【この記事の執筆・監修】

川内秀敏(立地防災アドバイザー・宅建士・FP2級・法政大学地理学科在学中)

不動産業25年。宗像・福津・古賀エリア専門。

福岡住研究所(FUSUMALAB.)代表

【免責事項】

本記事の情報は執筆時点のものです。投資・資産配分に関する内容は、特定の投資商品の勧誘を目的としたものではありません。投資にはリスクがあり、将来の運用成果を保証するものではありません。個別の資産運用については、専門家にご相談ください。当事務所は掲載情報の正確性を保証するものではありません。

🐦 XでもFUSUMALAB.の最新情報を発信中!

不動産・FP・防災・地名の豆知識を毎日投稿しています。

ぜひフォローしてください😊

👉 https://twitter.com/fusuma_lab

・あなたは老後のお金、大丈夫ですか?iDeCoの基礎知識をFPがやさしく解説

https://fusumalab.com/ideco-basic-knowledge/

・住宅購入と金利上昇:宗像・福津・古賀で失敗しない考え方

https://fusumalab.com/jutaku-kinri-joushou/

コメント

コメント一覧 (2件)

[…] イホーム購入者が学べる「分け方」の発想 https://fusumalab.com/portfolio-sekai-no-toushika/ […]

[…] イホーム購入者が学べる「分け方」の発想 https://fusumalab.com/portfolio-sekai-no-toushika/ […]