「家を買えば誰でもたくさん税金が戻ってくる」そう思い込んでいませんか?実は今その認識のままで住宅購入を進めた結果「思ったより還付金が少ない」「対象外だと言われた」と青ざめるケースが急増しています。

住宅ローン控除のルールは目まぐるしく変わっています。「新築か中古か」くらいを気にしていればよかった時代から「家の省エネ性能はどれくらいか」「いつ建築確認を受けたか」「どこのエリアに建つのか」まで厳しくチェックされる時代になりました。

もらえるはずの減税分をドブに捨てる事態だけは避けたいですよね。2026年の最新改正内容と絶対に知っておくべき「8つの落とし穴」を解説します。

2026年改正で何が変わったのか?

適用期間が2030年末まで延長

制度の適用期間が2030年末(令和12年12月31日)まで延長されることが決定しました。これからじっくり土地を探して家を建てる方も焦らずに計画を立てられます。

中古住宅の優遇が手厚くなった

今回の改正で最も注目すべきなのが中古住宅への大幅な拡充です。控除期間が「10年」から13年間に延長され新築住宅と同じ期間だけ控除を受けられるようになりました。床面積の要件も従来の50㎡以上から40㎡以上に緩和されています。

省エネ基準を満たさないとどうなるのか?

「省エネ基準適合住宅」に該当しない新築住宅は2028年4月以降の入居から原則として住宅ローン控除の対象外となります。ただし2027年末までに建築確認を受けた住宅であれば2028年以降の入居でも10年間の適用を受けることが可能です。

「災害レッドゾーン」の規制

土砂災害特別警戒区域などの「災害レッドゾーン」に指定されている区域内の新築住宅は2028年以降住宅ローン控除の対象外とされます。宗像・福津・古賀エリアでも山際や急傾斜地ではレッドゾーンに指定されている場所が点在しています。土地診断やハザードマップの確認が税金面でも重要です。

住宅性能で借入限度額はどう違うのか?

住宅ローン控除はローンの年末残高の「0.7%」が税金から戻ってくる仕組みですが国が定めた「借入限度額(上限)」を超えた分の残高には控除が計算されません。

【新築・2026年〜2030年入居】借入限度額の一覧

| 住宅の性能区分 | 借入限度額 | 控除期間 | 備考 |

|---|---|---|---|

| 長期優良住宅・低炭素住宅 | 4,500万円 | 13年間 | 最も優遇されるトップクラス |

| ZEH水準省エネ住宅 | 3,500万円 | 13年間 | 断熱性・省エネ性能が高い |

| 省エネ基準適合住宅 | 3,000万円 | 13年間 | 2028年4月以降は原則対象外 |

| その他一般住宅 | 2,000万円 | 13年間 | 省エネ基準を満たさない住宅 |

住宅のグレードによって上限額には最大2,500万円もの差が生まれます。物件価格の安さだけで飛びつかず建物がどの区分に該当するかを契約前に見極めることが重要です。

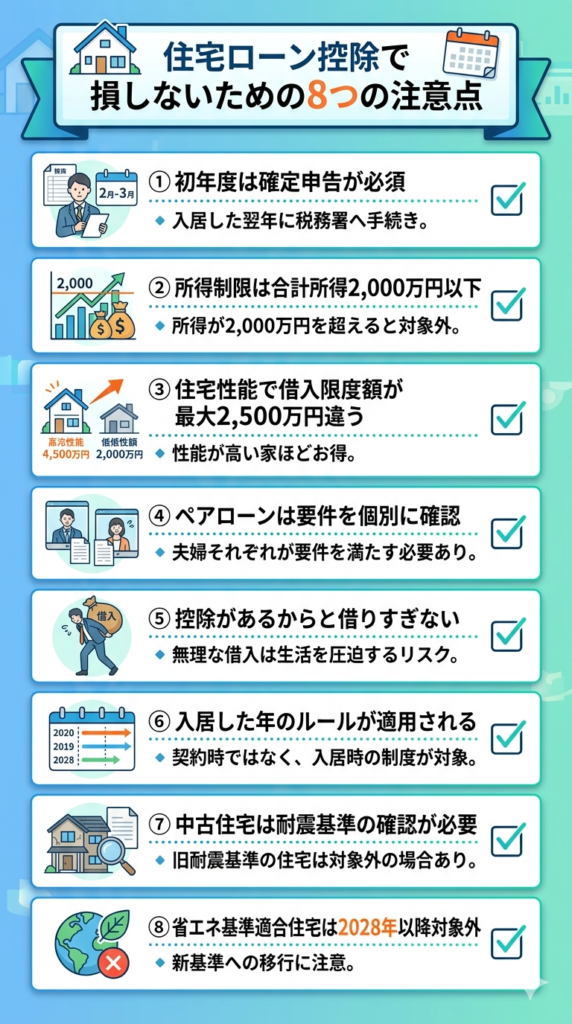

知らないと損する8つの注意点

①初年度は確定申告が必須

会社員でも1年目だけは必ず自分で確定申告をする必要があります。入居した翌年の2月16日から3月15日までに税務署へ必要書類を提出しなければなりません。これを忘れると初年の還付金を受け取れません。2年目以降は年末調整で対応可能です。

②所得制限は「合計所得金額」で判断する

合計所得金額が2,000万円以下でなければなりません。「額面収入」と「所得」は異なります。副業収入・不動産売却益などがある方は合算して2,000万円を超えないか事前に確認しましょう。

③住宅性能で限度額がガラリと変わる

「住宅ローン控除が使えますよ」と言われても「上限4,500万円」なのか「上限2,000万円」なのかによって手元に残るお金は大きく変わります。契約前に必ず書面で確認しましょう。

④共有名義・ペアローンは要件を個別に満たす必要がある

夫婦でそれぞれが個別に控除要件を満たしているかが厳密にチェックされます。妻が育児休業に入りその年の所得税・住民税がゼロになってしまった場合、妻側の控除枠が使えなくなります。出産・育休のタイミングを見据えたシミュレーションが不可欠です。

⑤「控除があるからたくさん借りる」は危険

住宅ローン控除は「自分が納めた税金」からしか戻ってきません。毎年の控除可能額が30万円あっても所得税と住民税の合計が20万円しかなければ還付されるのは20万円が限界です。借入額を増やすことは銀行に支払う利息を増やすだけになりかねません。

⑥入居した年のルールが適用される

適用されるのは「実際にその家に入居した日」の制度内容です。工事の遅れで引き渡しが2028年4月以降にずれ込んだ場合、省エネ基準を満たしていなければ控除対象外になるリスクがあります。

⑦中古住宅は耐震基準の確認が必要

中古住宅で控除を受けるには新耐震基準を満たしていることが条件です。1982年(昭和57年)1月1日以降に建築された建物であれば建築年で確認できますが、それ以前の建物は「耐震基準適合証明書」が必要です。

⑧省エネ基準適合住宅は2028年以降に対象外

「省エネ基準適合住宅(上限3,000万円)」は2028年4月以降の入居から原則対象外となります。2028年以降も手厚い控除を受けるには「ZEH水準省エネ住宅」や「長期優良住宅」の仕様が必要です。

FUSUMALAB.のライフプラン相談

「自分の場合はいくら戻ってくるのか」「いくらまでなら無理なく借りられるのか」をシミュレーションするには人生全体を見渡した資金計画が必要です。

老後破綻のリスクについてはこちらの記事をご覧ください。

https://fusumalab.com/rogo-hatan-jutaku-2026/

NISAとの両立については以下の記事も参考にしてください。

https://fusumalab.com/nisa-jutaku-ryoritsu-2026/

FUSUMALAB.では宗像・福津・古賀エリアに特化した不動産仲介とFPとしての専門知識を活かしたライフプラン作成サービスを提供しています。特定のハウスメーカーに偏らない中立な立場からのセカンドオピニオンとしてご活用ください。

詳しくはこちら:https://fusumalab.com/lifeplan-service/

だからどうする?

住宅ローン控除で大損しないために今すぐ取るべきアクション:

①検討中の物件がどの「住宅性能区分」になるのか必ず確認する

②自分たちの所得税・住民税の納税額から実際に還付される限界額を計算する

③入居予定時期を逆算し2028年の規制強化に巻き込まれないスケジュールを組む

不動産会社の「減税されるから大丈夫ですよ」という言葉を鵜呑みにせず自分自身の目で物件のスペックとスケジュールを見極める姿勢こそが最大の防衛策になります。

【免責事項】

本記事に掲載している税制・法律・各種要件に関する情報は令和8年度(2026年度)税制改正大綱および現時点で公表されている公的機関のデータを基に作成しています。実際の適用にあたっては個人の所得状況・建物の詳細な仕様等により異なる場合があります。具体的な税務申告については必ず所轄の税務署または税理士等の専門家にご相談ください。

📊 住宅購入前に、ライフプランを確認しませんか?

無理のない資金計画をFPがサポートします。

👉 ライフプラン作成サービスはこちら

https://fusumalab.com/lifeplan-service/

関連記事

・なぜ住宅購入で老後破綻するのか?FPが教える「一生安心できる家の買い方」

https://fusumalab.com/rogo-hatan-jutaku-2026/

・NISAをやりながら家も買える?FPが教える住宅購入と資産形成の両立術

https://fusumalab.com/nisa-jutaku-ryoritsu-2026/