住宅ローンを取り巻く環境が大きく動き出しています。2024年のマイナス金利解除から始まった金利上昇の波は、2026年に入りいよいよ「私たちの家計」へ直接的な影響を及ぼす段階に入りました。

「今借りて大丈夫?」「変動と固定、どっちがいいの?」そんな疑問を抱える30〜40代の方に向けて、2026年5月の最新金利動向とこのエリアならではの戦略を詳しく解説します。

2026年5月の金利環境

2026年5月の住宅ローン市場は「低金利時代の終焉と、新たな選別時代の到来」と言えます。

これまで「金利上昇」はどこか遠いニュースのように感じられたかもしれませんが、足元の数字は確実に変化しています。

・日銀政策金利:現在0.5%

・長期金利(10年国債):2026年3月末時点で2.3%台

長期金利は固定金利の、政策金利は変動金利の指標となります。この数値の上昇が、いよいよ銀行の貸出金利に転嫁され始めています。特に5月は、これまで低金利を牽引してきたネット銀行勢に大きな動きがあり、市場に緊張感が走っています。

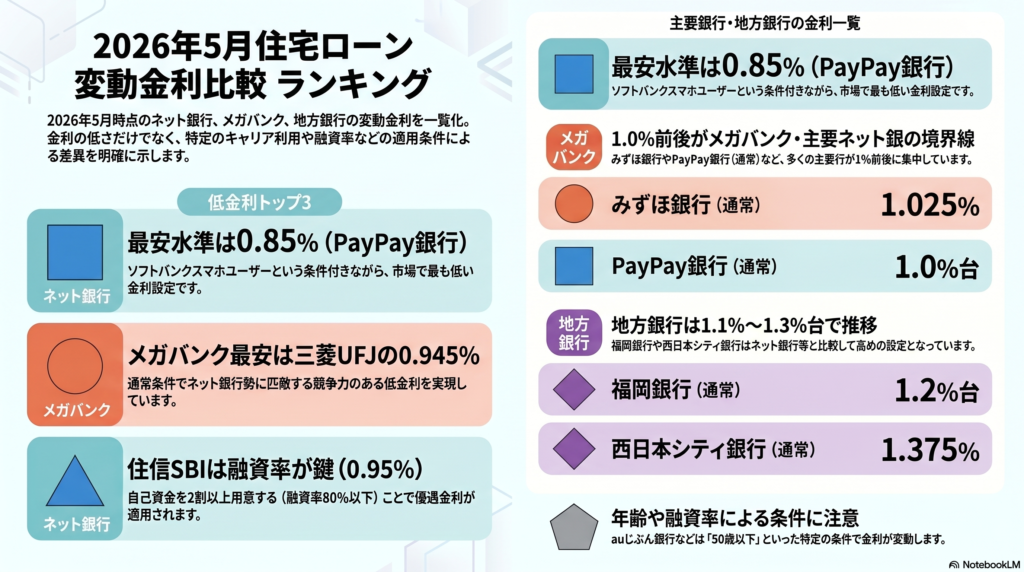

変動金利の最新動向:ついに「1.0%」が射程圏内に

主要銀行の変動金利が「1%」の大台へ

2026年5月、各銀行の変動金利(優遇後・実際の適用金利)を確認すると以下の通りです。

・PayPay銀行(SoftBankスマホユーザー):0.85%

・住信SBIネット銀行(融資率80%以下):0.95%

・PayPay銀行(通常):0.980%

・三菱UFJ銀行:0.945%

・みずほ銀行:1.025%

・福岡銀行:1.125%

・auじぶん銀行(50歳以下・融資率80%以下):1.134%

・住信SBIネット銀行(融資率80%超):1.2%

・西日本シティ銀行:1.375%

これまでは0.3%〜0.4%台といった超低金利が当たり前でしたが、その前提が完全に崩れました。現時点での最安水準はPayPay銀行(SoftBankスマホユーザー)の0.85%ですが、地銀では1.1%〜1.4%台が中心となっています。宗像・福津・古賀エリアで馴染みの深い福岡銀行・西日本シティ銀行も、ネット銀行に比べて高めの水準となっています。

ネット銀行の基準金利引き上げ

2026年5月、多くのネット銀行が基準金利を年0.350%引き上げました。ネット銀行はこれまで、店舗を持たないコストメリットを活かして圧倒的な低金利を維持してきましたが、市場金利の上昇には抗えず、大幅な引き上げに踏み切っています。

メガバンクとネット銀行の差が縮小

今回のデータを見ると、三菱UFJ銀行0.945%に対して住信SBI0.95%と、メガバンクとネット銀行の金利差がほぼなくなっています。これまでは「安さのネット銀行」か「対面安心のメガ・地方銀行」かという明確な図式がありましたが、金利差が縮まることで、付帯サービス(団信の充実度など)を含めた総合的な判断がより重要になります。

知っておきたい!変動金利の「防波堤」

金利が上がっても、すぐに返済額が跳ね上がるわけではありません。多くの銀行(一部ネット銀行除く)では以下のルールがあります。

5年ルール:金利が上昇しても、5年間は毎月の返済額を据え置く。

125%ルール:6年目から返済額が増える際、これまでの返済額の1.25倍を上限とする。

ただし、未払利息が発生するリスクがあるため注意が必要です。適用有無は各銀行へ要確認です。

固定金利の最新動向:フラット35も上昇傾向

10年固定金利の水準

現在、多くの金融機関で10年固定金利は2.5〜3.0%台が中心となっています。数年前までは1%前後で借りられた時期もありましたが、今はその3倍近い水準です。これは毎月の返済額に数万円単位の影響を与える差です。

フラット35(全期間固定)の急騰

全期間固定の代表格である「フラット35」も、2026年5月の適用金利は2.49%(融資率9割以下・新機構団信含む標準的なケース)となりました。これは前月より0.24%もの大幅な引き上げです。

固定金利を選ぶ最大のメリットは「将来の安心を買う」ことですが、そのコスト(金利)が上昇しているため、「安心」のために支払うプレミアムが非常に高くなっている状況です。

変動vs固定:どちらを選ぶべきか

変動金利が向いている方

・借入金額がそれほど大きくない(3,000万円以下など)

・返済期間が短い、または繰り上げ返済の資金的余裕がある

・世帯収入が安定しており、月々の返済額が1〜2万円増えても生活が破綻しない

・金利動向を定期的にチェックし、必要に応じて借り換えを検討できる

固定金利が向いている方

・借入金額が大きく、返済期間が長い(35年などフルローン)

・教育費などで将来の支出が決まっており、住居費を完全に確定させたい

・金利のニュースを見るたびに不安になりたくない

・現在の金利上昇ペースが、今後さらに加速すると予想する

最近では「ミックスプラン(半分変動・半分固定)」を提案する銀行も増えています。どちらか一方に決められない場合の選択肢となりますが、諸費用が2件分かかる場合があるため、詳細は各金融機関の規定を確認してください。

FPからのアドバイス(宗像・福津・古賀エリア向け)

① 土地価格と建築費の「ダブルパンチ」への対策

宗像市の赤間・自由ヶ丘周辺や、福津市の福間駅近郊、古賀市の千鳥エリアなどは、依然として利便性が高く、土地価格も高止まりしています。そこに「建築資材の高騰」と「住宅ローン金利の上昇」が加わるため、数年前の相場観で予算を組むと非常に危険です。

まずは「いくら借りられるか」ではなく、今の家計から「いくらなら無理なく返せるか」という支出ベースのシミュレーションを徹底してください。

② 「ZEH」や「長期優良住宅」による金利優遇の活用

金利が上がっている今こそ、住宅性能を高めることが重要です。フラット35Sなどの金利引き下げメニューや、民間銀行の環境配慮型住宅向け優遇金利を利用することで、上昇分を一部相殺できる可能性があります。工務店やハウスメーカーを選ぶ際は、こうした金利優遇が受けられる基準をクリアしているか必ず確認しましょう。

③ 地方銀行(西日本シティ銀行・福岡銀行など)の動向に注目

ネット銀行の金利が上がる5月は、地元の地銀のキャンペーンや独自サービスが相対的に魅力的に見えるタイミングです。このエリアにお住まい・お勤めであれば、給与振込口座の指定などで優遇を受けられるケースもあります。ネット銀行の数字だけを見て諦めるのではなく、地元の窓口でも最新の条件を確認することが重要です。

【免責事項】

本記事に掲載している金利情報は2026年5月1日時点で各金融機関の公式サイトにて確認したものです。金利は市場動向や各金融機関の方針により随時変更されます。最新の金利・条件については必ず各金融機関の公式サイトまたは窓口にてご確認ください。また本記事は情報提供を目的としており、特定の金融機関や商品を推奨するものではありません。

まとめ

2026年5月、住宅ローンを取り巻く環境は明らかに「次のフェーズ」に入りました。

・変動金利は1%台を伺う動き。ネット銀行も大幅引き上げ。

・固定金利は2.5〜3.0%が主流に。フラット35も急上昇。

・「とりあえず変動」ではなく、リスク許容度に基づいた論理的な選択が必須。

金利上昇は不安かもしれませんが、一方で「自分たちの身の丈に合った住まい」を真剣に考える良い機会でもあります。家づくりは、ローンを組むことがゴールではなく、その後の生活を楽しむことが目的です。

「自分たちの家計なら、どの銀行のどのプランが一番安心なの?」「具体的な返済シミュレーションをしてほしい」

そんな不安や悩みをお持ちの方は、ぜひお気軽にご相談ください。

関連記事

🏠 土地購入前に、リスク診断はお済みですか?

住宅ローンを組む前に、土地の安全性を確認することが大切です。

地形・地盤・ハザードリスクをプロが徹底分析します。

👉 土地診断サービスの詳細はこちら

コメント

コメント一覧 (1件)

[…] また住宅ローン金利の基本についてはこちらの記事もご覧ください。https://fusumalab.com/mortgage-rate-may-2026/ […]