「念願のマイホームを手に入れたのに老後にお金が足りなくなって破綻する」そんな現実が今珍しくなくなっています。なぜ幸せになるために買ったはずのマイホームが将来の老後破綻を引き起こす原因になってしまうのでしょうか。

最大の理由は「住宅ローンという借金を人生全体の収支を考えずに組んでしまうから」です。目先の支払いや「銀行が貸してくれる金額」だけで決めてしまうと20年後・30年後に家計が完全にショートしてしまうリスクがあります。

銀行が貸してくれる金額は本当に安全な金額なのか?

「この年収なら5,000万円まで融資を受けられますよ」といった案内をよく耳にするかと思います。しかし「銀行が貸してくれる金額(借入可能額)」と「自分が無理なく返せる金額(返済可能額)」はまったくの別物です。

銀行は現在の年収や勤続年数をもとに機械的な基準で「いくらまでなら回収できるか」を計算しています。融資の審査に通ったからといって、その金額があなたの家族にとって「将来も安心して払い続けられる金額」であることの証明にはなりません。

銀行や不動産会社は10年後の教育費の負担増・20年後のリフォーム費用・30年後の老後資金のことまで責任を持ってくれません。まずは「貸してくれる額」を基準に予算を考えるのをやめることから始めましょう。

老後破綻につながる4つの危険なパターンとは?

① 変動金利の上昇で返済額が増えるリスク

変動金利は「金利が途中で上がるリスク」を自分が背負う契約です。もし将来金利が上昇すれば毎月の返済額が数万円単位で増えてしまう可能性があります。ギリギリの返済計画を立てていると金利上昇の局面で一気に家計がパンクしてしまいます。

② 共働き前提のペアローン・連帯債務のリスク

「夫だけの収入では予算が届かないから妻の収入も合算してペアローンを組もう」というケースが増えています。しかしこれは「35年間2人とも同じだけの収入を維持し続けること」が前提の非常にハイリスクな計画です。出産・育児による一時的な減収や病気でどちらか片方の収入が途絶えた瞬間、ローンの返済が重くのしかかります。

③ 退職後もローン返済がダラダラと続くケース

35歳で35年ローンを組むと完済は70歳です。退職金をすべてローンの返済に充ててしまった結果、手元の老後資金がゼロになってしまうケースが後を絶ちません。

④ 「老後2000万円問題」との複合リスク

「老後2000万円問題」はローンが終わっている状態を前提とした試算です。もし60代・70代になっても毎月ローンが残っていれば必要な老後資金は2,000万円どころか3,000万円・4,000万円へと膨れ上がります。

安全な住宅購入予算の考え方とは?

返済額の目安は「手取り月収の25%以内」

住宅ローンの返済額は実際に毎月口座に振り込まれる「手取り月収の25%以内」に収めるのが理想的です。持ち家になると毎月のローン返済だけでなく固定資産税や将来の修繕費用の積立も別途必要になります。それらを考慮すると手取りの25%に抑えておくことが家計の安全弁になります。

頭金の目安は「物件価格の10〜20%」

頭金を入れることで借入総額を減らして毎月の返済を楽にできるだけでなく、万が一家を売却しなければならなくなった際「売却価格よりもローンの残高のほうが高い(オーバーローン)」という最悪の事態を防ぐことができます。ただし貯金をすべて頭金に回すのはNGです。手元には必ず数ヶ月分の生活費を残しておきましょう。

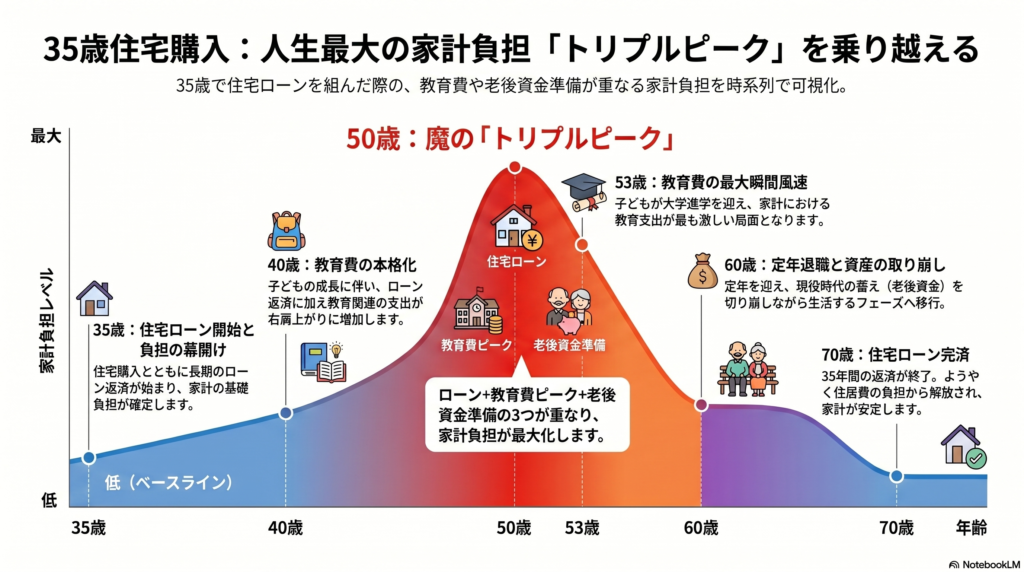

家計を圧迫する「トリプルピーク問題」とは何か?

30〜40代で住宅を購入するファミリー層が最も警戒しなければならないのが「トリプルピーク問題」です。人生の3大支出が同じ時期に一気に重なってやってくる現象のことです。

| 人生の3大支出 | 負担が大きくなる時期 |

|---|---|

| ①住宅ローン | 購入後35年間にわたって継続 |

| ②教育費 | 子どもが高校・大学へ進学する時期 |

| ③老後資金の準備 | 定年退職が見えてくる50代 |

35歳で子どもが生まれた時に35年ローンを組んだとします。子どもが18歳で大学に進学するタイミングは親の年齢は53歳です。このとき毎月の住宅ローンを支払いながら大学費用を捻出し同時に老後資金の貯蓄も本格化させなければなりません。

住宅購入の予算を決めるときはこの「トリプルピーク」が何年後にやってきて家計がどうなっているかを予測することが不可欠です。

将来の老後を守るための3つの対策とは?

① 団体信用生命保険(団信)の正しい活用

住宅ローンを組むと原則として「団体信用生命保険(団信)」に加入します。これはローン契約者が万が一死亡または高度障害状態になった際ローンの残高がゼロになる保険です。最近はがん・脳卒中・心筋梗塞といった三大疾病と診断された段階でローンがゼロになる特約付きの団信も増えています。団信が手厚くなる分、現在の民間生命保険を見直して保険料を削減できるケースも多いです。

② NISAと繰り上げ返済のバランスを取る

手元の余剰資金をすべてローンの繰り上げ返済に回すのではなく、一部を新NISAなどの長期資産運用に回すという選択肢も検討しましょう。住宅ローンを抱えながらNISAをどう活用すべきかについてはこちらの記事をご覧ください。

https://fusumalab.com/nisa-jutaku-ryoritsu-2026/

③ 「退職時にローン残高ゼロ」を最終ゴールに設定する

完済年齢が65歳や70歳を過ぎている場合は「定年退職を迎えるタイミングで実質的にローンの残高をゼロにする」という明確なゴールを逆算して計画を立てましょう。現役時代から計画的に積立を行いトリプルピークを想定した資金準備をしておくことが最大の防衛策になります。

FUSUMALAB.のライフプラン相談

FUSUMALAB.ではFP2級の視点からお客様一人ひとりに合わせたライフプラン作成サービスを提供しています。

・「子どもが2人大学に行っても、ローンの返済は大丈夫?」

・「変動金利と固定金利、我が家にはどちらが合っている?」

・「今の収入から逆算して本当に安全な物件価格の限界を知りたい」

こうした疑問を中立的な立場からシミュレーションし数値として見える化します。

詳しくはこちら:https://fusumalab.com/lifeplan-service/

だからどうする?

住宅購入で老後破綻しないために今すぐ取るべきアクション:

①「銀行が貸してくれる額」ではなく「手取り月収の25%以内」で予算を考える

②10年後・20年後にやってくる「トリプルピーク」の時期を書き出してみる

③家を探し始める前にまずは「ライフプラン(人生の資金計画)」を立ててみる

予算の枠組みさえ決まれば、その範囲内で最高の家を安心して選ぶことができます。

【免責事項】

本記事に掲載している情報は一般的な住宅ローンの仕組みやファイナンシャルプランニングの考え方に基づき作成したものです。金利情勢・各金融機関の融資基準・個人の収入や家族構成等の諸条件によって実際のシミュレーション結果や最適な選択肢は大きく異なります。具体的な資金計画やローンのご契約にあたっては必ず専門家や金融機関にご確認の上ご自身の責任においてご判断ください。

📊 住宅購入前に、ライフプランを確認しませんか?

無理のない資金計画をFPがサポートします。

👉 ライフプラン作成サービスはこちら

https://fusumalab.com/lifeplan-service/

関連記事

・NISAをやりながら家も買える?FPが教える住宅購入と資産形成の両立術

https://fusumalab.com/nisa-jutaku-ryoritsu-2026/

・ライフプランから考える「いつ家を買うべきか」

https://fusumalab.com/life-plan-house-buying-timing-2026/

コメント

コメント一覧 (1件)

[…] 入における老後破綻リスクについてはこちらの記事もご覧ください。https://fusumalab.com/rogo-hatan-jutaku-2026/ […]