「そろそろマイホームを…」と考えているあなた。あるいは「今の住宅ローン、このまま払っていて損をしないかな?」と気になっているあなたへ。

毎月のようにニュースで流れる「金利上昇」の文字を見て、「私の返済プラン、本当にこのままで大丈夫かな…?」と不安になった経験はありませんか?

宗像市・福津市・古賀市でも、新築一戸建てやマンションの購入、あるいはローンの借り換えを検討している方が非常に増えています。しかしお金のことは複雑で「結局、今どう動けばいいの?」と迷ってしまいますよね。

今回は2026年6月の最新住宅ローン金利データをわかりやすく解説します。結論からお伝えすると、今月は**「変動金利は一休み、固定金利は大幅にアップ」**という非常にハッキリとした動きが出ています。あなたが損をしないための具体的なアクションまでをまとめましたので、ぜひ最後までチェックしてください!

なぜ今月、固定金利がこれほど上がっているの?

なぜ?市場が「日銀の追加利上げ」を警戒しているから

金融機関が「これからもっと世の中の金利が上がるぞ」と予測して、先に固定金利をいっせいに引き上げたからです。

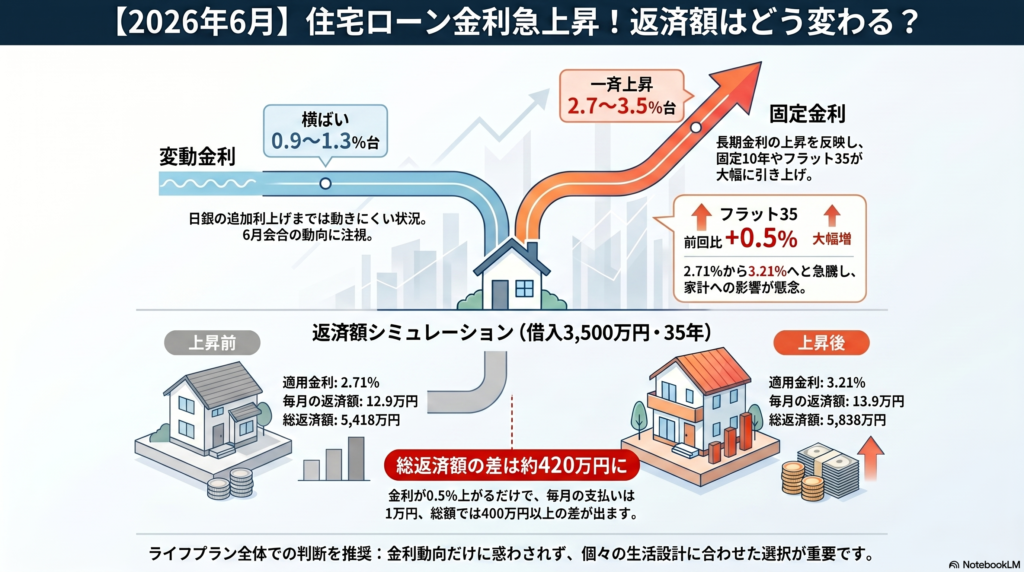

住宅ローンの固定金利は、日本の「長期金利(10年物国債の利回り)」と連動しています。2026年6月15〜16日には日本銀行の重要な金融政策決定会合が控えており、市場では「追加の利上げが行われるのではないか?」という観測が非常に強まっています。

そのため長期金利が押し上げられ、各銀行の固定金利(10年固定・全期間固定・フラット35)が軒並み上昇することになりました。

変動金利がまだ上がっていないのはなぜ?

変動金利は多くの銀行で「据え置き(横ばい)」となっています。変動金利は長期金利ではなく日銀が直接コントロールする「政策金利(短期金利)」に連動する仕組みだからです。日銀が正式に「利上げをします!」と発表して銀行が短期プライムレートを引き上げるまでは、変動金利は急には動きません。

今月は**「変動は小休止、固定は上昇継続」**という状態になっています。

2026年6月の主要銀行の住宅ローン金利は?

【2026年6月適用】主要金融機関の住宅ローン金利一覧

| 金融機関名 | 変動金利 | 固定10年 | 全期間固定 | 5月からの動き |

|---|---|---|---|---|

| フラット35 | ーー | ーー | 3.21% | 大幅上昇(5月2.71%→+0.5%) |

| 三菱UFJ銀行 | 0.945% | 3.27% | 3.98% | 変動据え置き・固定上昇 |

| みずほ銀行 | 1.025%〜 | 3.25%〜 | 3.88%〜 | 変動据え置き・固定上昇 |

| 住信SBIネット銀行 | 0.95% | 3.279% | 3.629% | 変動据え置き・固定上昇 |

| auじぶん銀行 | 1.134% | 3.180% | 4.635% | 変動据え置き・固定上昇 |

| ソニー銀行 | 1.347% | 3.472% | 4.860% | 変動据え置き・固定上昇 |

| PayPay銀行 | 0.980% | 2.790% | 3.680% | 変動据え置き・固定上昇 |

※各金融機関の最優遇条件・借入割合等により異なります。最新情報は各公式サイトでご確認ください。

特に注目すべきはフラット35が前月の2.71%から3.21%へ一気に0.5%大幅上昇した点です。

この金利上昇は、私たちの暮らしにどう影響するの?

なぜ金利が「0.5%」上がると大問題なの?

「たかが0.5%でしょ?」と思われるかもしれません。しかし住宅ローンという大きな買い物では、このわずかな差が驚くほどの金額差になります。

3,500万円を35年返済で借り入れる場合のシミュレーション:

- 金利2.71%(先月のフラット35)の場合: 毎月の返済額:約12.9万円 / 総返済額:約5,418万円

- 金利3.21%(今月のフラット35)の場合: 毎月の返済額:約13.9万円(毎月約1万円の負担増!)/ 総返済額:約5,838万円

総返済額でみると約420万円も多く支払わなければなりません。420万円あれば、最新のシステムキッチンやハイグレードな外壁、太陽光パネルなどを導入できたかもしれません。それだけ、金利の0.5%上昇はインパクトが大きいのです。

だからどうする?これからの住宅ローン戦略

1. 「変動金利」を選ぶなら、将来の上昇リスクに備える

今はまだ変動金利が低いですが、6月中旬の日銀会合次第ではいよいよ変動金利が引き上げられるカウントダウンが始まる可能性があります。「金利が2%や3%に上がった場合でも家計が破綻しないか?」を必ずシミュレーションし、手元に十分な貯蓄を残せる計画を立てることが鉄則です。

2. 「固定金利」を希望するなら、一刻も早い資金計画のやり直しを

すでに5月時点の資金計画書のままで話を進めている方は危険です。金利が上がったことで**「借入可能な上限額」が下がり、希望の物件が買えなくなるリスク**があります。今すぐ最新の金利でシミュレーションをやり直しましょう。

3. 「ライフプラン」全体を見直して総合的に判断する

「変動か固定か」は一概にどちらが正解とは言えません。あなたの年齢・家族構成・教育費・老後資金・リスク許容度によって最適な答えは変わります。目先の金利の数字だけに振り回されず、家計全体のライフプランをプロと一緒に作成し、逆算してローンを選ぶのが最も賢い方法です。

【この記事の執筆・監修】 川内秀敏(立地防災アドバイザー・宅建士・FP2級・法政大学地理学科在学中) 不動産業25年。宗像・福津・古賀エリア専門。 福岡住研究所(FUSUMALAB.)代表

【免責事項】 本記事の情報は執筆時点のものです。金利は各金融機関の条件により異なります。最新情報は必ず各金融機関の公式サイトでご確認ください。当事務所は掲載情報の正確性を保証するものではありません。

🌟 住宅ローン・FP相談はこちら 👉 https://fusumalab.com/lifeplan-service/

🐦 XでもFUSUMALAB.の最新情報を発信中! 不動産・FP・防災・地名の豆知識を毎日投稿しています。 ぜひフォローしてください😊 👉 https://twitter.com/fusuma_lab

関連記事

・バブル時代と令和の不動産市場を比較する https://fusumalab.com/bubble-reiwa-fudosan-hikaku/

・知ったら変わる経済学①:なぜみんなミクロ経済学を無視するのか? https://fusumalab.com/economics-micro-vol1/