あなたは、「金利が上がるらしいけど、まだ変動金利(返済中に金利が変わるタイプ)は低いし、そこまで気にしなくていいのでは?」と思っていませんか。

でも、2026年6月の住宅ローン市場を見ると、固定金利(借りた時点で金利が決まるタイプ)ははっきり上昇していて、国のサポートがある【フラット35】では年3.210%が最も多い金利になっています。変動金利は足元では大きく動いていないものの、政策金利(景気や物価を調整するための基準になる金利)の引上げの影響が少しずつ広がっていて、「今だけの低さ」で判断するのは危険です。

家を買うときに本当に大切なのは、「今の金利が低いかどうか」だけではありません。宗像・福津・古賀で、これから子育てや教育費・車の買い替え・老後資金まで考えながら暮らしていくなら、将来の家計が無理なく回るかまで見ておく必要があります。

この記事では、金利上昇の流れ・変動金利と固定金利の違い・選び方の実践ポイントをやさしく整理していきます。

なぜ、今の住宅購入では金利上昇を先に考える必要があるのでしょうか?

2026年6月の住宅ローン市場では、何が起きているのでしょうか?

2026年6月は「固定金利が大きく上がり、変動金利との差が広がっている時期」だからです。

これまで日本の住宅ローンは、とても低い金利がずっと続いていました。しかし今の市場では固定金利の上昇が目立っています。代表的な固定金利である【フラット35】(借入期間21〜35年・融資率9割以下)の金利は年3.210%にまで達しています。数年前と比べると、明らかに重みが増しているのが現状です。

固定金利が先に上がっているのは、なぜなのでしょうか?

これからの日本で「物価や金利が上がっていくだろう」という予測が、市場の仕組みの中で先に反映されているからです。住宅ローンの固定金利は未来を見据えて数字が決まる性質を持っています。そのため、実際に世の中の仕組みが変わるよりも一歩早く、大きく上昇するという動きを見せているのです。

変動金利が今は低く見えても、安心しきれないのはなぜでしょうか?

金利が0.3%や0.5%違うだけでも、35年という長い期間で計算すると、最終的に支払うお金の合計は100万円単位で大きく変わってきます。先行きが読みにくい今の時期だからこそ、まずは金利が上がるリスクを頭に入れた上で予算を考える必要があります。

なぜ、2026年6月は「固定金利が重く、変動金利も油断できない」時期なのでしょうか?

政策金利の動きは、住宅ローンにどうつながるのでしょうか?

日本のすべてのお金のルールの基準となる政策金利が、この数年で大きく変化しているからです。

大きなきっかけは、2024年3月に長年続いていた「マイナス金利」という特別な仕組みが解除されたことです。そこから段階的に利上げが行われ、現在では政策金利が約0.75%まで上昇してきました。この政策金利が上がると、銀行が用意している変動金利のベース(基準となる金利)も押し上げられることになります。

利上げが見送られても、安心しきれないのはなぜでしょうか?

途中で「今回は利上げを見送ります」というニュースが出たとしても、それは金利が上がる流れが「ストップした」わけではなく、ただ「様子を見ているだけ」だからです。実際に一部の銀行ではすでに変動金利の引き上げをスタートさせているところもあります。

今後の金利は、どこを見て判断すればよいのでしょうか?

「今の数字」だけで飛びつくのではなく、将来の変化に対応できるだけの準備があるかどうかが判断の分かれ道になります。一般の方がこれを見極めるのはとても難しいため、専門家に相談しながら決めることをおすすめします。

変動金利と固定金利は、何がどう違うのでしょうか?

変動金利とは、どんな住宅ローンなのでしょうか?

変動金利(返済中に金利が変わるタイプ)は、世の中の景気や政策金利の動きに合わせて定期的に金利が見直される仕組みです。借りるスタート時点の金利が固定金利に比べてとても低く設定されていることが最大のメリットです。しかし「将来、世の中の金利が上がったときには、自分の毎月の返済額も増えてしまう」というリスクを自分が背負うことになります。

固定金利とは、どんな住宅ローンなのでしょうか?

固定金利(借りた時点で金利が決まるタイプ)は、ローンを組んだときから最後の返済が終わるまでずーっと金利が変わらない仕組みです。世の中の金利がどれだけ上がろうとも、自分の返済額は1円も変わらないという絶対的な安心感が最大のメリットです。ただしスタート時点の金利が変動金利よりも高いため、毎月の負担が最初から重くなってしまう点がデメリットです。

金利の低さと安心感は、どう違うのでしょうか?

| 金利タイプ | メリット | デメリット |

|---|---|---|

| 変動金利 | スタート時の返済額が低い | 将来、返済額が増えるリスクがある |

| 固定金利 | 最後まで変わらない安心感 | スタート時の返済額が高い |

比べるべきなのは「今の金利の低さ」だけではなく、「将来の家計の安定」なのです。

あなたには、変動金利と固定金利のどちらが合いやすいのでしょうか?

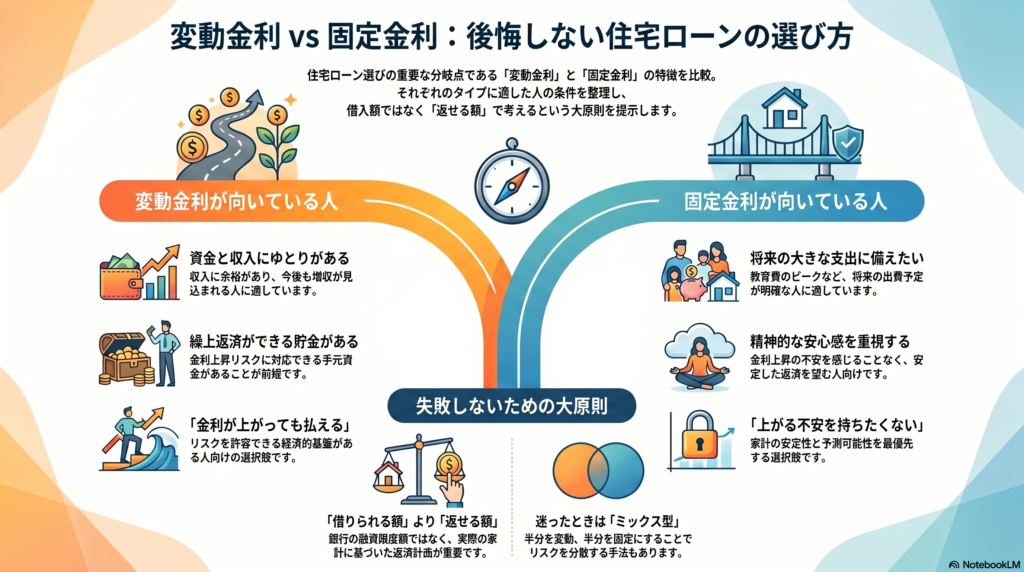

変動金利が合いやすいのは、どんな家庭でしょうか?

「金利が上がっても、家計に影響が出ないだけの余力がある家庭」です。具体的には:

- 毎月の返済額が増えたとしても生活費を圧迫しないくらい収入に余裕がある

- 貯金がしっかりあり、金利が上がったら繰上返済(予定より早く返すこと)ができる

- これからの収入が右肩上がりに増えていく見通しが立っている

固定金利が合いやすいのは、どんな家庭でしょうか?

「毎月の出費をガチッと確定させて、ハラハラせずに安心して暮らしたい家庭」です。具体的には:

- 子どもがまだ小さく、これから教育費がいくらかかるか予測しにくい

- 共働きから片働きになる予定があるなど、収入に変化がありそう

- ニュースを見るたびに金利上昇の不安になってしまうタイプ

迷ったときは、何を基準に選べばよいのでしょうか?

「金利が低いから変動」にするのではなく、「金利が上がっても払えるから変動」、あるいは**「上がる不安を一切持ちたくないから固定」**という基準で選んでください。

どうしても片方に絞れない場合は、ローンの半分を変動金利・もう半分を固定金利にする「ミックス型」という選び方もあります。低金利の恩恵を受けつつ、将来の上昇リスクも半分に抑えるバランスを取ることができます。

宗像・福津・古賀で家を買う人は、なぜ”借りられる額”ではなく”返せる額”で考えるべきなのでしょうか?

住宅ローンの審査額を、そのまま信じてよいのでしょうか?

絶対にそのまま信じて予算を決めてはいけません。

銀行が「あなたに貸してもいいですよ」と言ってくれる金額は、あなたの家族が「無理なくハッピーに暮らし続けられる金額」とはまったく違います。銀行はあなたの収入を機械的に計算して上限を出しますが、あなたの家族がどんな暮らしをしたいかまでは考えてくれません。

家を買う前に、どんな支出まで見ておくべきでしょうか?

特に宗像・福津・古賀エリアでは、車を1人1台ずつお持ちの家庭も多いですよね。車の買い替え費用・車検代・毎月のガソリン代は大きな支出です。さらに、子どもの塾代・高校・大学の学費・定期的な家族旅行の費用・マイホームの修繕費もかかります。これらすべてを並べた、キャッシュフロー(将来のお金の出入りの見通し)を作っておくことが大切です。

宗像・福津・古賀の子育て世帯は、何に気をつけるべきでしょうか?

このエリアは自然が豊かで子育てがしやすい反面、移動や教育においてまとまったお金が必要になる場面が多いです。だからこそ、住宅ローンに使えるお金を、家計全体のライフプラン(人生の予定をお金と一緒に考える計画)の中に正しく位置づける必要があります。

なぜ、FUSUMALABに相談すると、金利上昇局面でも判断しやすいのでしょうか?

買主側専門とは、どんなメリットがあるのでしょうか?

FUSUMALAB.は、徹底して「家を買うあなたの味方(買主側専門)」という立場でサポートを行っています。無理に高い家を売りつけるようなことは一切しません。あなたが30年後も笑顔で暮らせるかどうかが、私たちのいちばんの基準です。

FP視点の資金計画は、金利上昇にどう役立つのでしょうか?

あなたのこれからの人生で起きるイベント(子どもの進学・車の買い替え・老後の生活など)をすべて書き出して、「もし変動金利が1%上がったら、家計はどうなるか?」「固定金利にしても、子どもの学費は足りるか?」というリアルな将来像をグラフや数字で目に見える形にします。頭の中のモヤモヤした不安がすっきりと解消されます。

なぜ、物件探しより先に予算整理をしたほうがよいのでしょうか?

最初に「我が家が本当に安心して返し続けられる金額」という安全な予算のラインを数字で明確にしておくことで、物件探しも住宅ローン選びも迷わずにまっすぐ進めることができるようになります。

だからどうする?住宅購入を考えるあなたは、今日から何を確認すべきでしょうか?

2026年6月の住宅ローン環境は、固定金利が先に大きく上がり、変動金利も先行きが読みにくい、まさに変化の時期です。「みんなが変動金利にしているから」「不動産屋さんに勧められたから」という理由だけで決めるのはやめましょう。

あなたが今日からやるべき行動は、次の3点です。

- 「今の金利」だけで計算せず、「もし上がったら毎月いくらになるか」を試算する

- 自分の家計に「金利上昇に耐えられる余力」があるか、それとも「安心」を買うべきか、家族の性格を振り返る

- 家を買った後の子どもたちの教育費や車の買い替え時期を一度ノートに書き出してみる

家を買うことは、ゴールではなく新しい生活のスタートです。金利が上がっていくこれからの時代だからこそ、まずはあなたの家族にとって無理のない予算を先に決めてください。

編集部より:金利が上がる今だからこそ、「正しい予算」を確認しませんか?

この記事では、固定金利と変動金利の選び方をお伝えしました。しかし、本当に大事なのは「金利タイプの選び方」だけではなく、「そもそも、その予算は35年後も安心できる金額なのか」という視点です。

銀行が「貸せる」と言う金額と、あなたの家族が「無理なく返せて、かつ資産も育てられる」金額は、まったく別ものです。

FUSUMALAB.(福岡住研究所)では、NISAなどの運用資産と住宅ローンを合わせて考える「総資産ポートフォリオ」の視点から、あなたにとっての適正な予算をまとめた小冊子を、LINE登録者限定で無料配布しています。

金利上昇が気になる今こそ、一度「安全な予算枠」を数字で確認してみませんか?

👉 LINEで「資料希望」とメッセージを送ってください

(自動でNISA×住宅ローンの小冊子をお届けします)

【この記事の執筆・監修】 川内秀敏(立地防災アドバイザー・宅建士・FP2級・法政大学地理学科在学中) 不動産業25年。宗像・福津・古賀エリア専門。 福岡住研究所(FUSUMALAB.)代表

【免責事項】 本記事の情報は執筆時点のものです。金利は各金融機関の条件により異なります。最新情報は必ず各金融機関の公式サイトでご確認ください。当事務所は掲載情報の正確性を保証するものではありません。

🌟 不動産購入・仲介のご相談はこちら 👉 https://fusumalab.com/chuko-mansion/

🐦 XでもFUSUMALAB.の最新情報を発信中! 不動産・FP・防災・地名の豆知識を毎日投稿しています。 ぜひフォローしてください😊 👉 https://twitter.com/fusuma_lab

関連記事

・2026年6月の住宅ローン金利情報 https://fusumalab.com/housing-loan-rate-202606/

・バブル時代と令和の不動産市場を比較する https://fusumalab.com/bubble-reiwa-fudosan-hikaku/

コメント

コメント一覧 (3件)

[…] ・住宅購入と金利上昇:宗像・福津・古賀で失敗しない考え方https://fusumalab.com/jutaku-kinri-joushou/ […]

[…] ・住宅購入と金利上昇:宗像・福津・古賀で失敗しない考え方https://fusumalab.com/jutaku-kinri-joushou/ […]

[…] ・住宅購入と金利上昇:宗像・福津・古賀で失敗しない考え方 https://fusumalab.com/jutaku-kinri-joushou/ […]